カオナビHRテクノロジー総研調査レポートREPORT

人的資本データベースから見える上場企業の現状と情報開示の現在地(速報版)① ~男女の賃金の差異編~

人的資本データの多くが有価証券報告書に掲載される契機に

2023年1月31日に改正「企業内容等の開示に関する内閣府令」が公布・施行され、2023年3月31日以後に終了する事業年度に係る有価証券報告書(以後「2023年3月末以降決算の有報」とする)から、人的資本、多様性に関する記載が新たに求められるようになりました。

2023年3月末以降決算の有報では、人的資本や多様性に関して、以下の対応の必要があります。

- 「サステナビリティに関する考え方及び取組」の記載欄の新設

- 以下の方針及び当該方針に関する指標の内容を、サステナビリティ情報の「記載欄」の「戦略」と「指標及び目標」において記載

- 人材の多様性の確保を含む人材育成の方針

- 社内環境整備の方針

- 以下の方針及び当該方針に関する指標の内容を、サステナビリティ情報の「記載欄」の「戦略」と「指標及び目標」において記載

- 多様性に関する指標の開示

- 提出会社やその連結子会社が「男女の賃金の差異」「女性管理職比率」「男性の育児休業取得率」の3指標を公表する場合は、公表する指標について有報等にも記載

この義務化は「人的資本や多様性に関する多くの指標が有報上で確認できるようになる契機」となり、分析可能なデータベースの形式とすることで、多くの示唆を得ることができるのではないかとカオナビHRテクノロジー総研では考えました。そこで、有報上に開示された人的資本等のデータ収集を行うこととなりました。

データ収集について

- 収集対象:2023年3月末決算の上場企業2,329社(全上場企業の約6割)の有報

- 東京証券取引所(東証)、名古屋証券取引所(名証)、福岡証券取引所(福証)、札幌証券取引所(札証)のいずれかに上場している企業の有報

- EDINET閲覧サイト(https://disclosure2.edinet-fsa.go.jp/WEEK0010.aspx)から抜粋しデータ収集を行った

- 2023年7月31日までに提出された有報に限り、訂正有価証券報告書の情報は反映できておりません

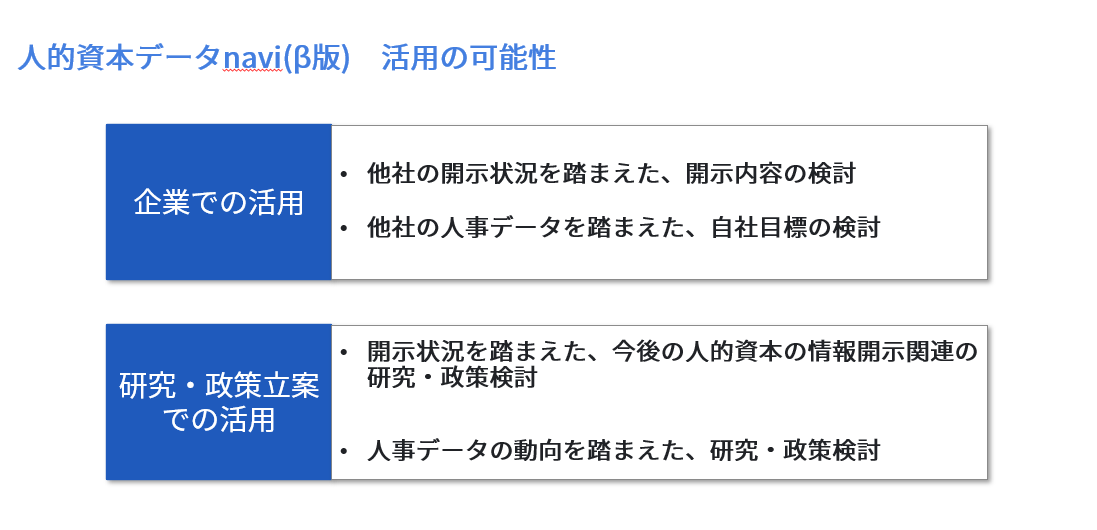

新サービス「人的資本データnavi β版」の構築

当初、分析結果のみを当総研で発表することを念頭に始めたデータ収集でしたが、収集したデータベースが一般に非常に有用なのでは?と思うに至りました。そこで新サービス「人的資本データnavi β版」が誕生し、2023年12月には一般公開されています。

本サービスでカバーしているのは、以下の項目です。有報に掲載された数値のみを収集しています。

-

- 男女の賃金の差異(以下の3区分の数値)

- 全労働者(=全体)

- 正規雇用

- 非正規雇用

- 育児休業取得率(以下の3区分の数値)

- 全体

- 男性

- 女性

- 役職者の女性比率

- 管理職に占める女性労働者の割合

- 女性役員比率

- 平均

- 平均年齢

- 平均勤続年数

- 平均年間給与

- 従業員1人あたりの平均研修時間

- 従業員1人あたりの平均研修費

- 男女の賃金の差異(以下の3区分の数値)

<人的資本データnavi β版 画面イメージ①>

本サービスは、これらの項目の数値を棒グラフや一覧で確認ができます。各社が開示している指標の平均値・中央値を見ること、また従業員数別・業種別・エリア別(本店所在地のある地域別)に絞り込むことも可能です。

<人的資本データnavi β版 画面イメージ②>

本サービスは「β版」のため、データの正確性、完全性、最新性、網羅性、適時性について保証するものではありませんが、指標ごとに全体あるいは属性別の傾向を捉えることが可能となります。開示内容や自社目標の検討時に参考にするような企業での活用はもちろん、将来的には研究・政策検討に活用できるのではないかと考えています。

本調査レポートの位置づけ

本調査レポートは、「人的資本データnavi β版」の構築を通じ収集された人的資本データの集計・分析を行い、結果を速報版として公表するものです。調査対象は「2023年3月末決算の上場企業」であり、上場企業すべての現状を表すものではありませんが、国内の上場企業の6割程度はカバーされており、上場企業についての示唆を得ることは可能であると考えています。

今回の記事では、人的資本情報の開示における象徴的な指標であり、2023年3月末決算で多くの企業が初めて開示することとなったであろう「男女の賃金の差異」の開示や数値の現状、属性別の傾向等をご紹介します。

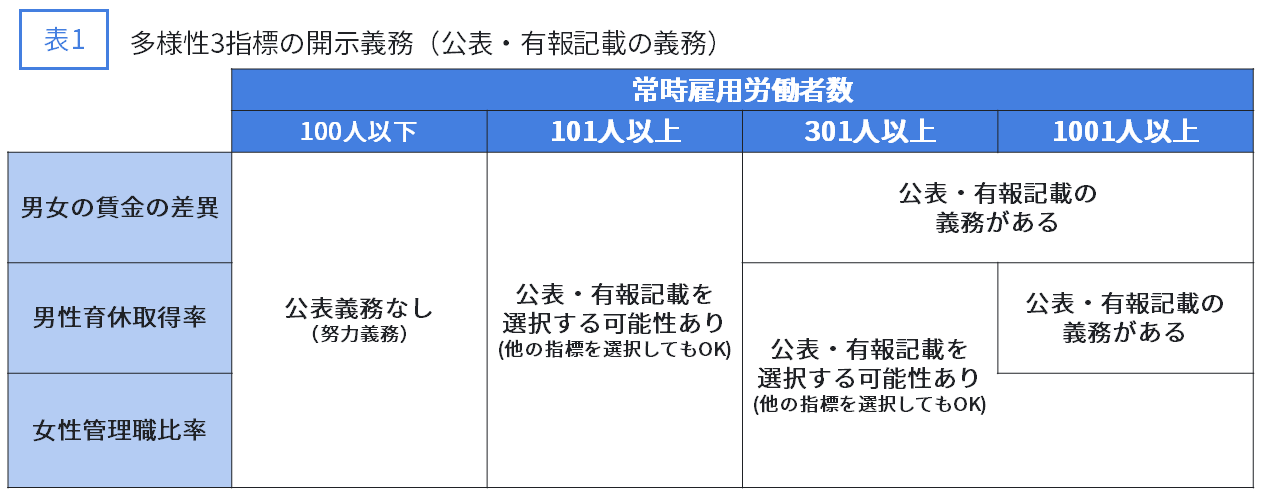

「男女の賃金の差異」の開示義務や定義

「男女の賃金の差異」は、「女性管理職比率」「男性の育児休業取得率」と並んで、2023年3月末決算の有報から開示が義務化された指標です。この3指標は「多様性3指標」と呼ばれることもあり、本調査レポートでもそのように呼ぶことがあります。

この多様性3指標は「有報での開示が義務化された」とよく表現をされますが、厳密にいうと以下のように開示が求められています。

- 多様性3指標はそれぞれ女性活躍推進法等に基づき、情報公表が求められている(例えば自社のホームページで数値を掲載するといったことが、情報公表の手段の1つ)

→情報が公表されている場合に、公表する指標について有報等においても記載が必要となる - 情報公表の義務の有無は、その企業の「常時雇用する労働者が何人か」で判断される

- 「公表義務が課される常時雇用労働者数が何人なのか」は、多様性3指標それぞれで異なっている

多様性3指標の開示義務について、簡易に整理すると表1のようになります。

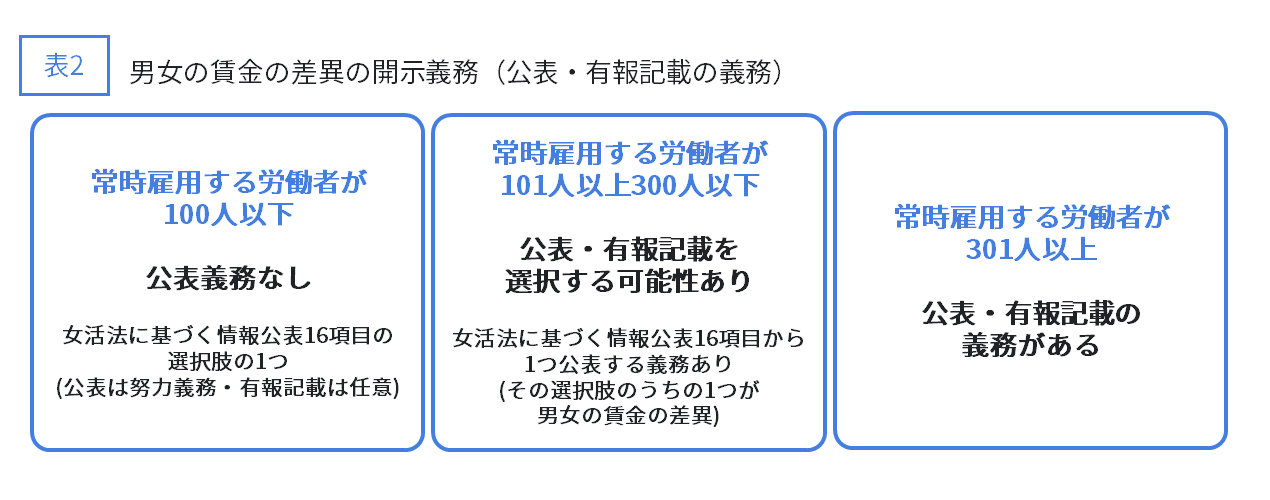

「男女の賃金の差異」のみの開示義務を詳細に見ると、表2の通りです。

「常時雇用する労働者が301人以上の事業主」は開示義務があると言えますが、「300人以下の事業主」には開示義務がある訳ではありません(ただし開示をする可能性はあります)。

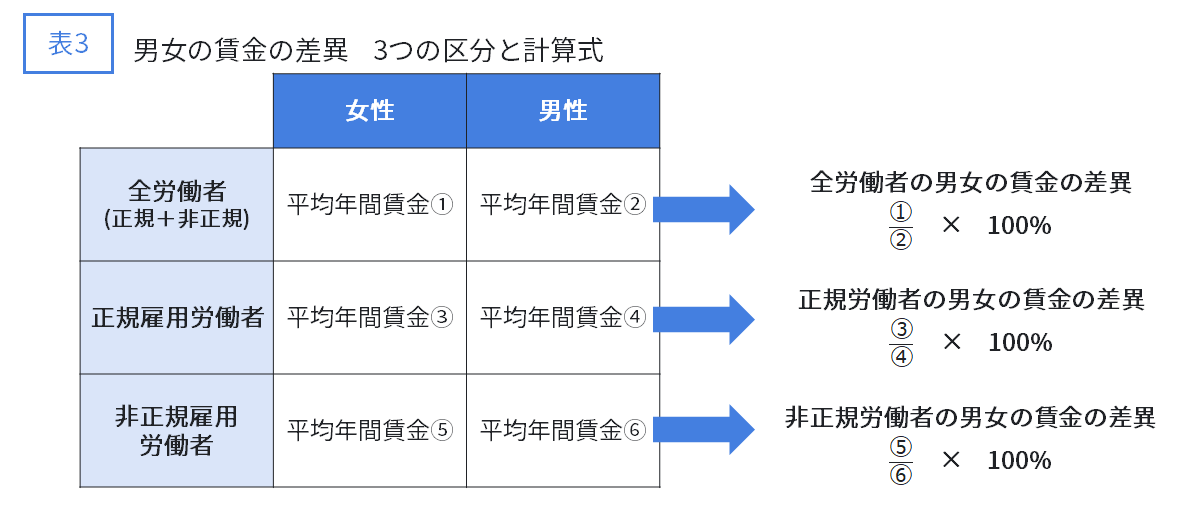

表3は「男女の賃金の差異」の3つの区分と計算式の説明です。

「男女の賃金の差異」には全労働者/正規雇用労働者/非正規労働者の「3つの区分」があり、義務がある場合は基本的に3区分すべての数値を開示しなくてはなりません。「女性の平均年間賃金÷男性の平均年間賃金×100」と計算されますので、数値が大きいほど男女の賃金の差異が小さいということになります。

「男女の賃金の差異」の開示率

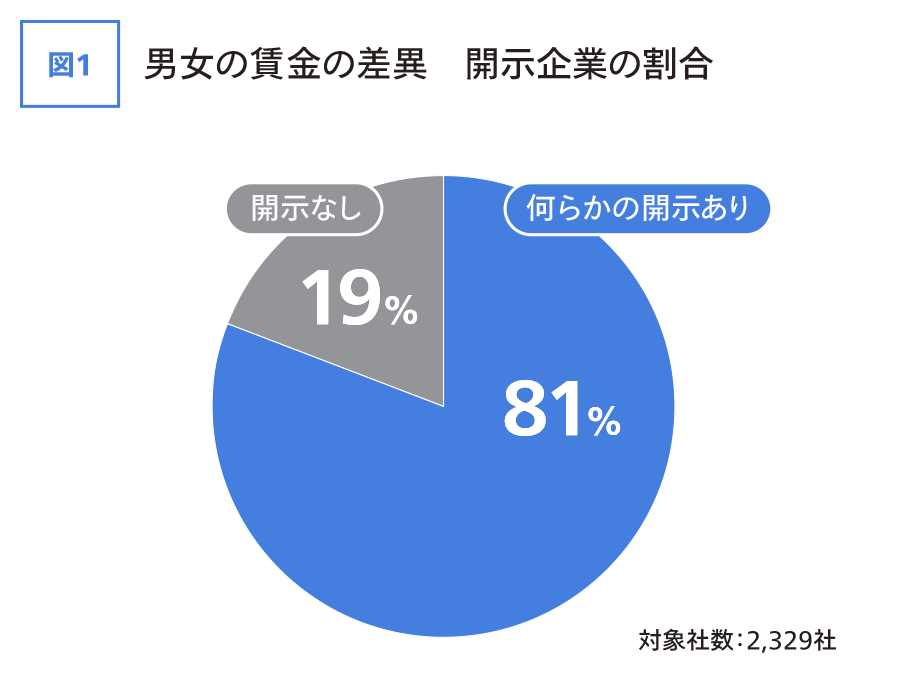

今回の調査対象は、2023年3月末決算の有報を提出した上場企業の2,329社ですが、図1の通り、約8割の企業が「男女の賃金の差異」を何らか開示をしています。

本指標は3つの区分が存在し、該当の従業員がいない等の理由で、1区分・2区分だけを開示するということがあり得ます。1区分でも開示していれば「何らかの開示あり」とみなし、開示率を出しています。その他、例えば「連結子会社の数値のみを開示している」といったケースも含めます。

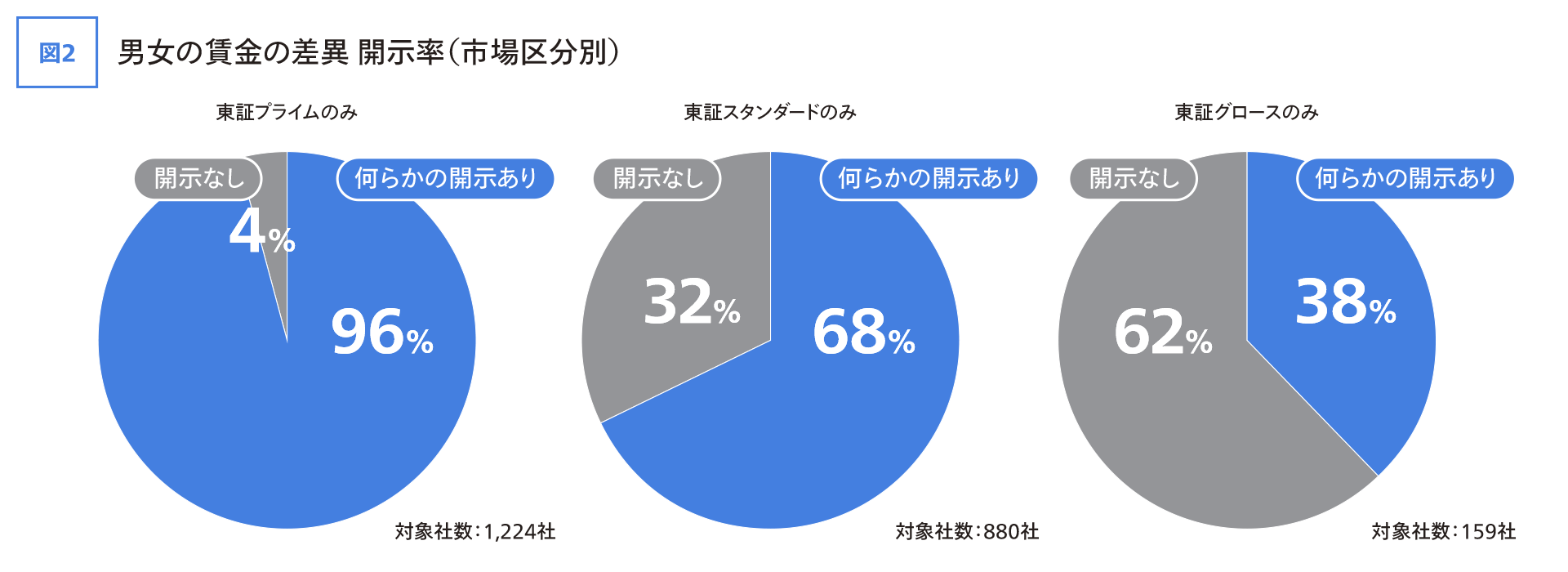

市場区分の中で、東証の3区分(東証プライム/東証スタンダード/東証グロース)で分けて開示率を出した結果が図2となります。

「男女の賃金の差異」の開示率は、東証プライムで9割強、東証スタンダードで7割弱、東証グロースで4割弱と、上位の市場区分であるほど開示率が高いことが分かります。とはいえ東証グロースの企業がさぼっているという訳ではなく、開示義務がある「常時雇用労働者301人以上」の企業の割合が、市場区分が上位であるほど多いということが、表れているのではないかと考えます。ただし「常時雇用労働者数」を有報上で開示する企業はほとんどなく、把握できていないため、これは仮説に留まります。

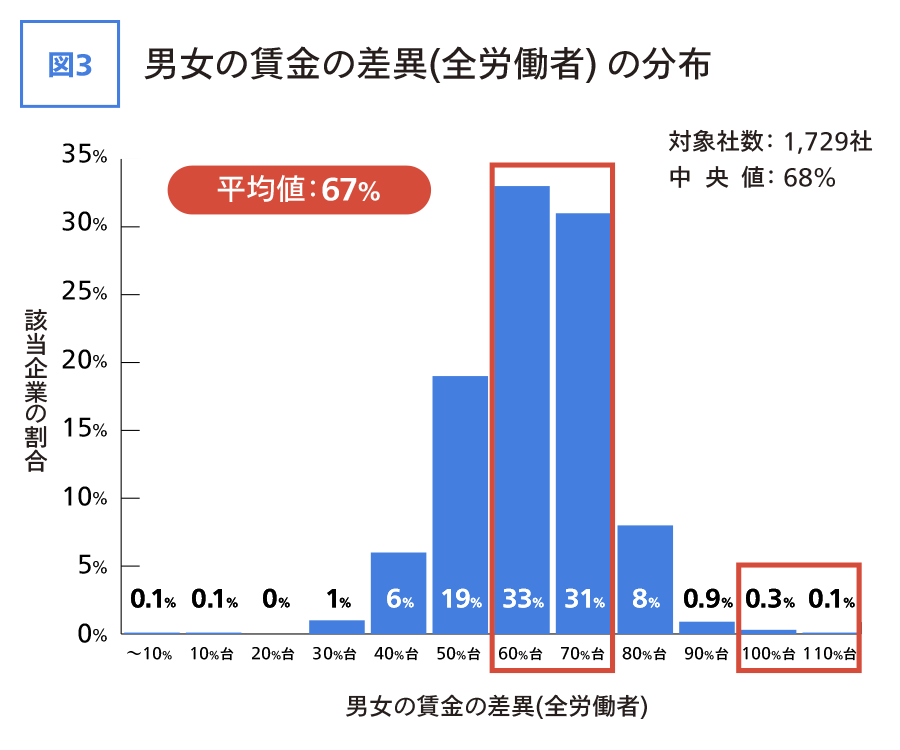

男女の賃金の差異(全労働者区分)の分布

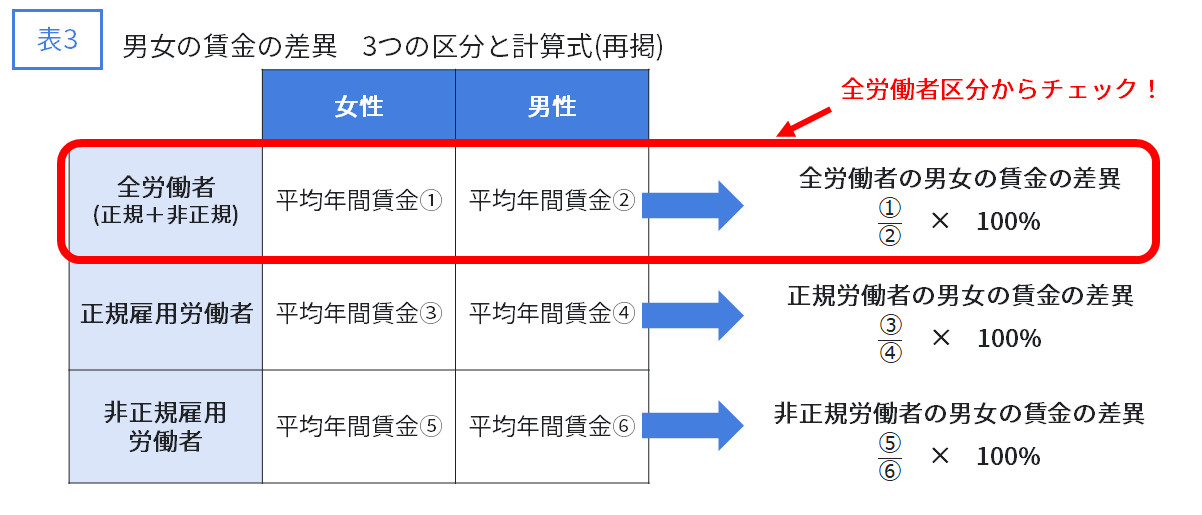

ここからは、開示された「男女の賃金の差異」の実際の数値や分布を見ていきましょう。まずは3つの区分のうち、「全労働者」の区分です。表3「3つの区分と計算式」を再掲します。

男女の賃金の差異は「全労働者」の他、「正規雇用労働者」「非正規雇用労働者」の区分があり、「全労働者=正規雇用労働者+非正規雇用労働者」という構造になっています。

男女の賃金の差異の「全労働者区分」の数値の分布を表したのが、図3です。

全労働者区分では、男女の賃金の差異の平均値が「60%台後半」となっており、「60%台」の企業が調査対象企業の3割強、「70%台」が約3割を占めています。つまり、今回の調査対象の上場企業の「女性の平均年間賃金は、男性の6~7割程度」だと言えそうです。

「男女の賃金の差異」は100%以上になることがあり、それは「女性の年間賃金の方が男性の年間賃金よりも高い」ということを意味します。該当企業は0.5%程度と非常に少数ですが、100%以上の企業も数社存在します。該当社数が少ないため一般化できる傾向ではないですが、100%以上となった企業の属性を見たところ、本店所在地が「東京都」/業種は「情報・通信業」/単体の従業員数が100人以下と小規模な企業 が若干多く見られました。

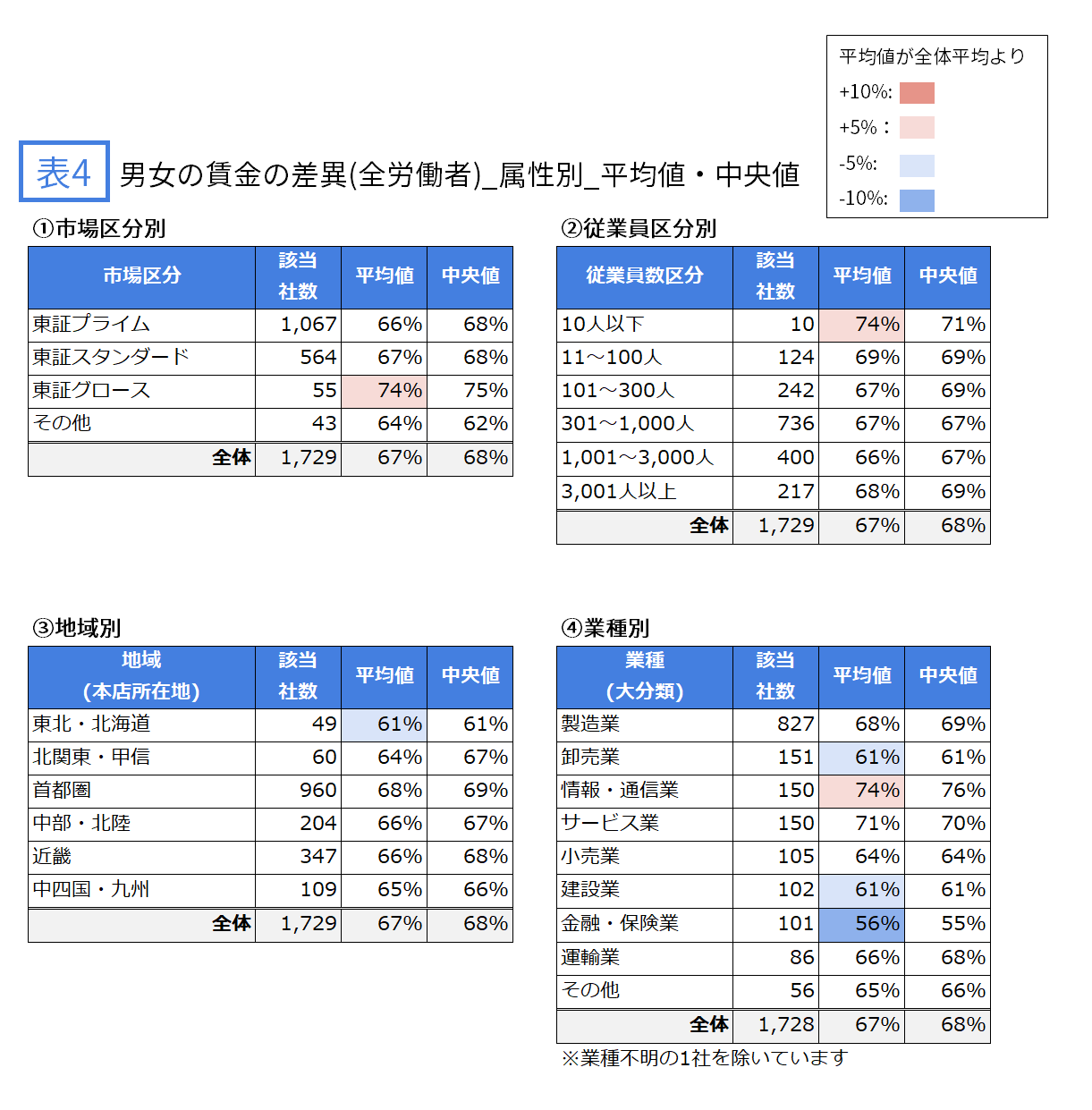

男女の賃金の差異(全労働者) 属性別の平均値・中央値

今回のデータ収集では、人的資本データと共に以下のデータを収集しており、属性別分析が可能となっています。属性としては以下のデータを収集しており、本レポート下部の「属性データ収集における備考」に詳細を記載します。

- (当該企業が上場している)市場区分

- 従業員数

- (本店所在地の)地域

- 業種

下記の表4は、男女の賃金の差異(全労働者)について、各社の数値の平均値・中央値を属性のカテゴリ別に示したものです。

①市場区分別では「東証グロース」が、②従業員数区分別では「10人以下」の平均値が、全体平均よりやや高め(薄赤)になっています。ただし東証グロースは東証プライムやスタンダードと比較して常時雇用労働者数が少ない傾向にあり、開示企業が限定さていると考えられるため、この平均値が東証グロース全体を代表しているものかは不明です。また②従業員数区分別の「10人以下」は該当社数が少ないため、これも代表性はなさそうです。

③地域別では「東北・北海道」の平均値が、全体平均よりもやや低め(薄青)、つまり男女の賃金の差異がやや大きい傾向にあります。それほど大きな差がある訳ではありませんが、「首都圏」が最も男女の差異が小さく、次いで名古屋を含む「中部・北陸」や、大阪を含む「近畿」も小さめであり、男女の賃金の差異は都市部の方が若干小さい傾向にあると言えそうです。

最後に④業種別では、最も鮮明に差を見ることができます。平均値がやや高め(=男女の賃金の差異がやや小さい)な傾向にあるのは「情報・通信業」である一方、「卸売業」「建設業」はやや低く(=男女の賃金の差異が大きい)、「金融・保険業」も低い傾向が見られます。平均的に女性の賃金は、「情報・通信業」において男性の賃金の7割強ですが、「金融・保険業」では6割弱ですので、業種別は隔たりがあるという印象を受けます。

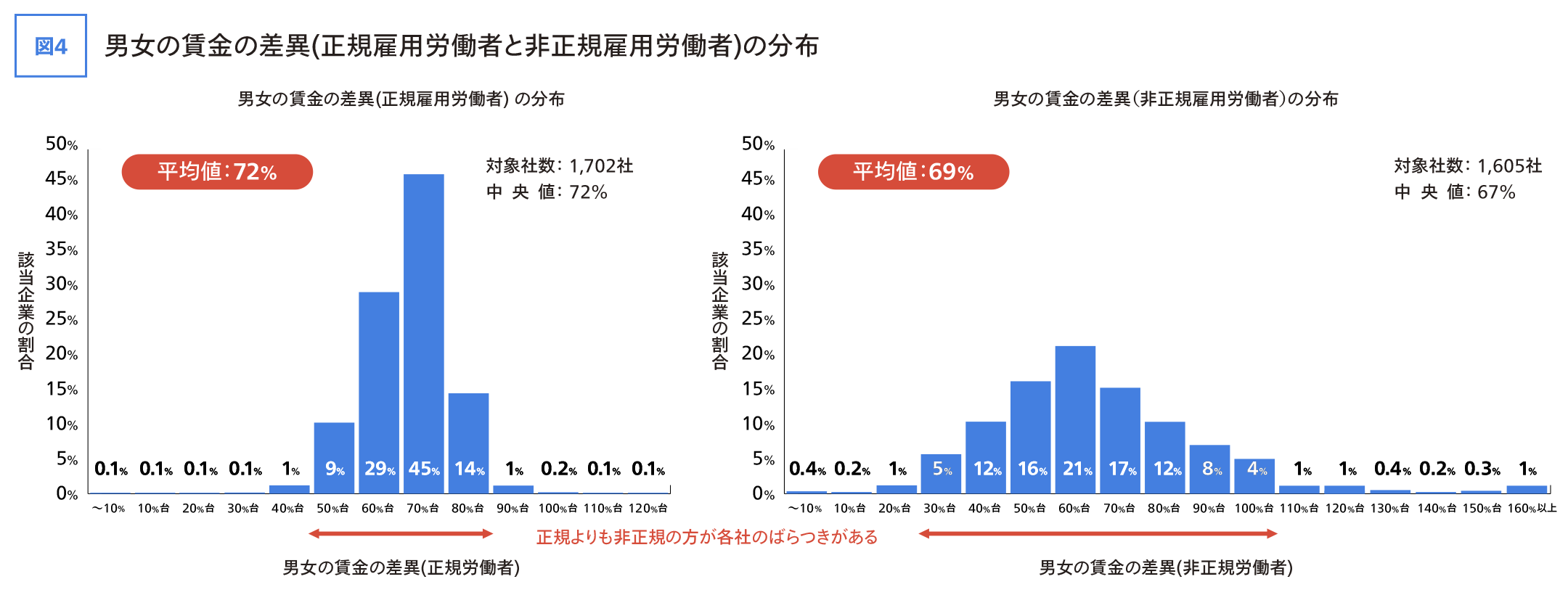

男女の賃金の差異の分布(正規雇用労働者と非正規雇用労働者)

ここまで全労働者区分を扱いましたが、男女の賃金の差異は「正規雇用労働者」と「非正規雇用労働者」の2区分の開示も求められています。2区分の男女の賃金の差異がそれぞれ、どのような分布になっているかを図4で見てみましょう。

平均値に大きな差はないですが、特筆したいのは正規雇用労働者よりも、非正規雇用労働者の差異の方が各社のばらつきが大きいということです(標準偏差は正規:9.2pt 非正規:23.9pt)。今回の調査のみから、その理由を明らかにすることは出来ませんが、例えば以下のような可能性があると考えます。

- 非正規雇用労働者の中で「高い賃金の職種は男性が、低い賃金の職種は女性が多い」という偏りがある企業が多い

- 正規雇用労働者においては人事評価や登用制度において、男女差別が是正されるメカニズムが働く企業が多いが、非正規雇用労働者はそういった制度の対象ではなく、そのメカニズムが働く企業が相対的に少ない

- 非正規雇用労働者の女性は男性よりも、扶養控除を意識して働く割合が多いと考えられ、そういった女性が多い企業の数値が低い

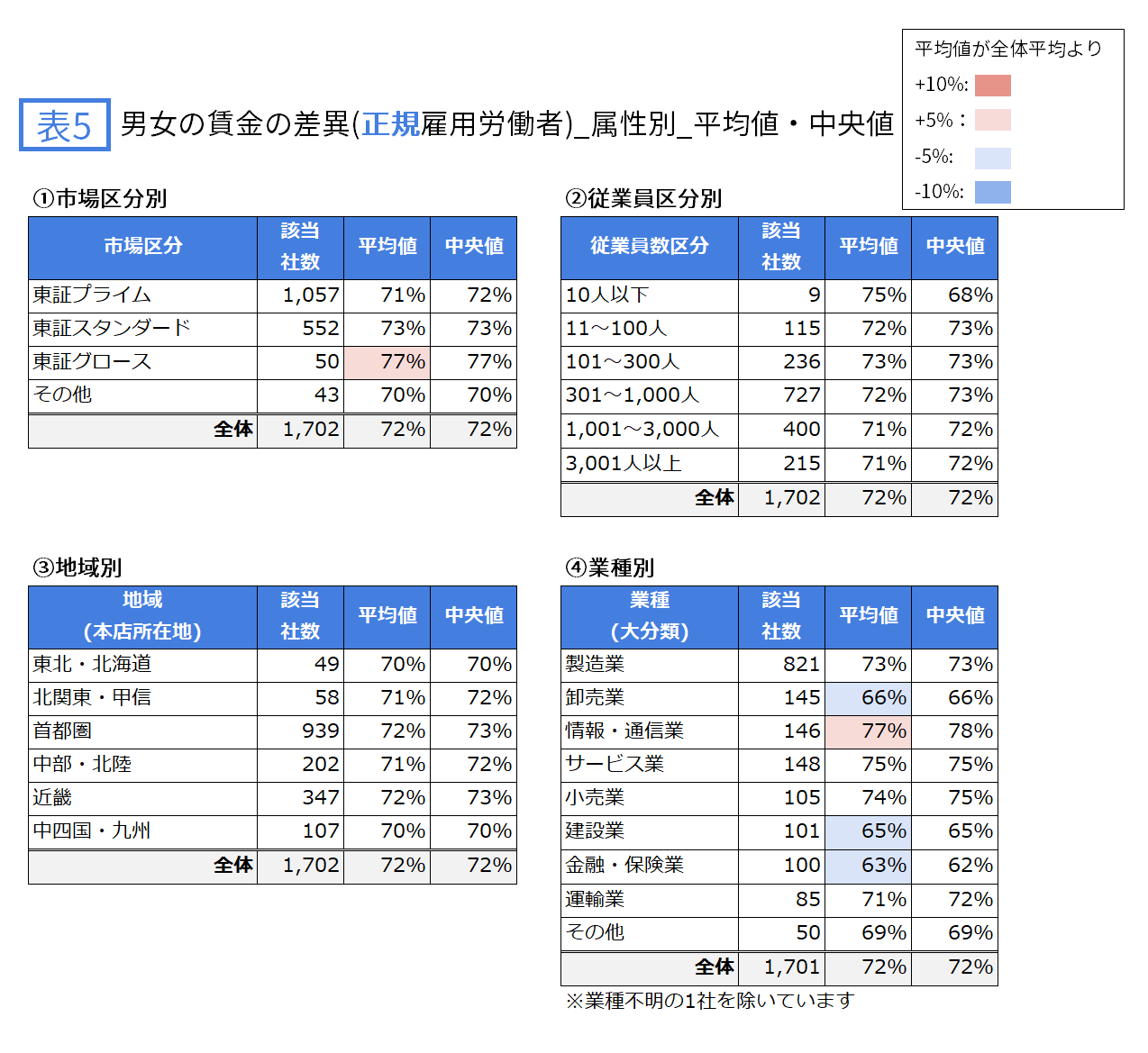

男女の賃金の差異(正規雇用労働者) 属性別の平均値・中央値

下記の表5は、男女の賃金の差異(正規雇用労働者)について、各社の数値の平均値・中央値を属性のカテゴリ別に示したものです。

①市場区分別では「東証グロース」の平均値が、全体平均よりやや高めになっており、男女の賃金の差異(正規)が小さい傾向にあります。ただし東証グロースは東証プライムやスタンダードと比較して常時雇用労働者数が少ない傾向にあり、開示企業が限定されると考えられるため、この平均値が東証グロース全体を代表しているものかは不明です。

②従業員区分別と③地域別では、平均値・中央値の差がほとんどなく、「正規雇用労働者の男女の賃金の差異は、従業員数や地域にあまり左右されない」ということも分かりました。

④業種別での差が最も明らかで、平均値がやや高め(=男女の賃金の差異がやや小さい)傾向にあるのは「情報・通信業」である一方、「卸売業」「建設業」「金融・保険業」はやや低い(=男女の賃金の差異が大きい)低い傾向が見られます。この業種別の傾向は全労働者区分でも同様でした。

この後の「非正規雇用労働者」区分の傾向はかなり異なりますが、全体を通じて「全労働者」と「正規雇用労働者」の区分は近い傾向にあると言えそうです。

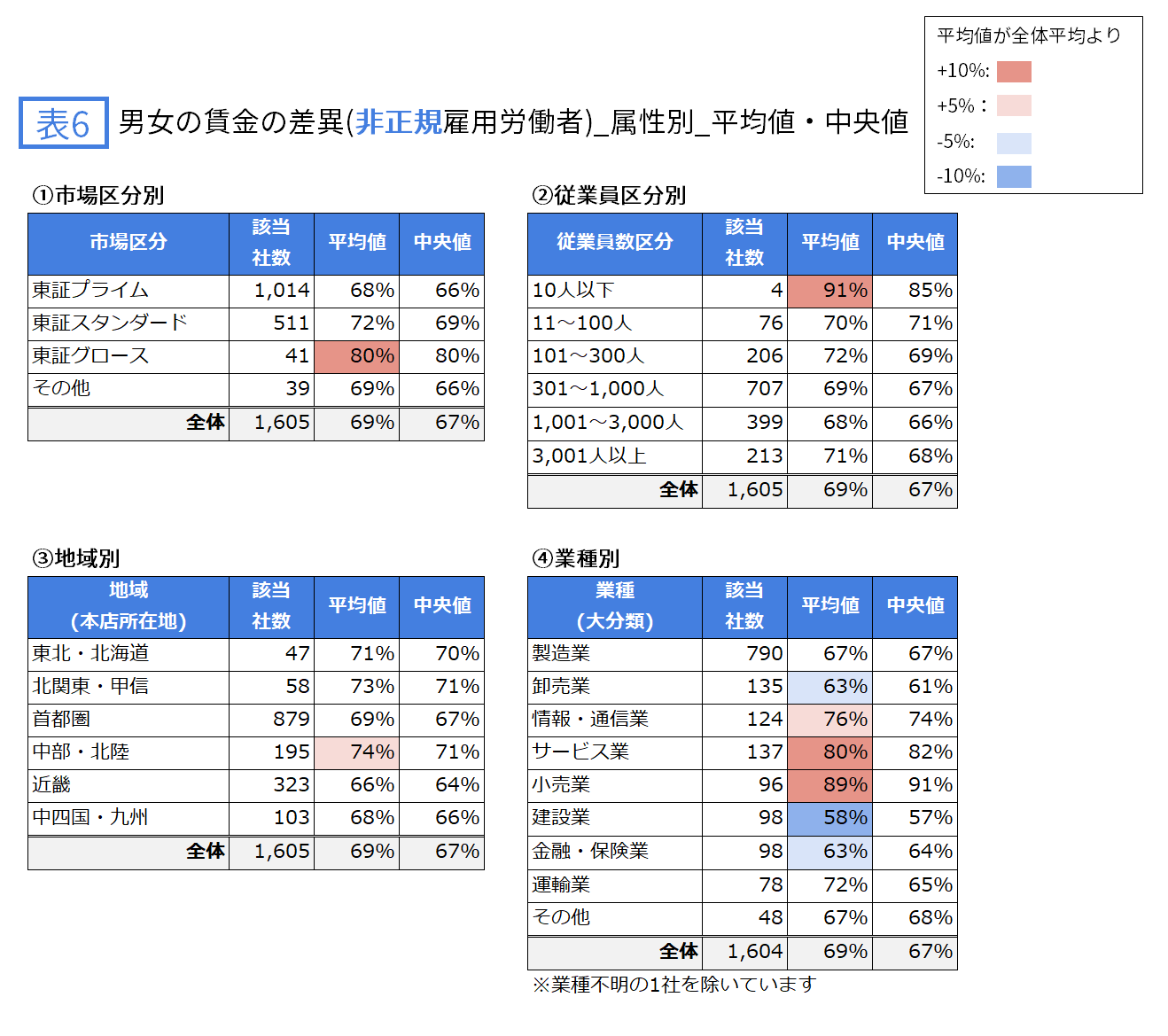

男女の賃金の差異(非正規雇用労働者) 属性別の平均値・中央値

下記の表6は、男女の賃金の差異(非正規雇用労働者)について、各社の数値の平均値・中央値を属性のカテゴリ別に示したものです。

①市場区分別では「東証グロース」が、②従業員数区分別では「10人以下」の平均値が、全体平均より高めになっています。ただし東証グロースは東証プライムやスタンダードと比較して常時雇用労働者数が少ない傾向にあり、開示企業が限定されると考えられるため、この平均値が東証グロース全体を代表しているものかは不明です。また、②従業員数区分別の「10人以下」は該当社数が少ないため、これも代表性はなさそうです。

③地域別では、「中部・北陸」の平均値がやや高い(=男女の賃金の差異(非正規)がやや小さい)ことが分かります。この理由も本調査からだけでは分かりませんが、

- 小売業は男女の賃金の差異(非正規)が小さい業種だが、「中部・北陸」は小売業の割合が若干高い

- 主要産業が製造業であり、製造業では慢性的な人手不足が続いている

→男女関係なく、働き続けてほしい・やめてほしくないので、賃金の差が生まれないようにするインセンティブが企業にある - 特に「北陸」は、育児をしている女性の有業率が高い(*1)。つまり出産を期に一時的な離職をする人が少ないので、その離職によって賃金がリセットされる人が少ない

といったことが、あるかもしれません。しかしながら1点目以外は、非正規だけが差異が小さい理由の説明にはならず、引き続き検証をしていきたいところです。

④業種別は、「全労働者」「正規雇用労働者」とは大きく異なる結果となりました。まず平均値が高い(=男女の賃金の差異(非正規)が小さい)のは、「小売業」「サービス業」であり、どちらも女性の賃金は男性の賃金の8~9割となっています。また「情報・通信業」はやや平均値が高く、3区分すべてで男女の賃金の差異が小さい傾向にありました。一方で、平均値が低い(=男女の賃金の差異(非正規)が大きい)業種には「建設業」、やや低い業種には「卸売業」「金融・保険業」があります。こちらも3業種ともに、3区分すべてで男女の賃金の差異が大きい傾向にありました。

男女の賃金の差異編のまとめ

今回は全労働者/正規雇用労働者/非正規雇用労働者の3区分の男女の賃金の差異の開示・分布の状況や、属性別の傾向を見てきました。

以下のような点が、今回見出されました。

<開示の状況>

- 調査対象の8割程度の企業が開示をしている

- 市場区分ごとに開示率に差はある(東証プライム>スタンダード>グロース)が、開示義務がある企業はほぼ開示しているのではないかと思える開示率である

<分布の状況>

- 全労働者区分では、「女性の平均年間賃金は、男性の6~7割程度」が今回の調査対象の平均的な像

- 正規雇用労働者よりも、非正規雇用労働者の男女の賃金の差異の方が、各社のばらつきが大きい

<属性別の傾向>

- 3区分を通じて、業種別の傾向がはっきりしている

- 男女の賃金の差異が小さい業種:情報・通信業

- 男女の賃金の差異が大きい業種:卸売業/建設業/金融・保険業

- 業種別の傾向は基本的に上記の通りだが、非正規雇用労働者区分は「小売業」「サービス業」の賃金の差異も小さくなっている

- 「東証グロース」に上場している成長企業、あるいは従業員数が少なめの企業が、男女の賃金の差異が小さい傾向にあるか(該当企業数の少なさや開示企業の偏りがある可能性はある)

- 正規雇用労働者区分では地域差はあまりなかったが、全労働者区分では「東北・北海道」の差異がやや大きい/非正規雇用労働者区分では「中部・北陸」がやや小さい

男女間の賃金には依然として差があることが、今回数値で明らかになりました。 女性の管理職登用強化等で差異を縮小しようとする動向は多くの企業で見られますが、非正規雇用労働者が対象となる施策は正規雇用と比べて相対的に少なく、非正規雇用労働者内の、就業開始時点の給与/職種/昇給ペース/雇用形態(女性はパートタイム、男性は嘱託社員が多く、後者の給与が高い等)の男女間の偏りにも、気を配る必要がありそうです。

業種による差が他の属性よりも明らかで、男女の賃金の差異を生み出す構造は同業種に共通するものがあるかもしれません。

次回は多様性3指標のうち「女性管理職比率」に焦点を当て、レポートする予定です。

データ収集における備考

<データ収集実施詳細>

- 収集対象の有報に記載の以下の項目のデータを収集

(属性データについては下記<属性データ収集における備考>を参照のこと)- 男女の賃金の差異(以下の3区分の数値)

- 全労働者(=全体)

- 正規雇用

- 非正規雇用

- 育児休業取得率(以下の3区分の数値)

- 全体

- 男性

- 女性

- 役職者の女性比率

- 管理職に占める女性労働者の割合

- 女性役員比率

- 平均

- 平均年齢

- 平均勤続年数

- 平均年間給与

- 従業員1人あたりの平均研修時間

- 従業員1人あたりの平均研修費

- 収集対象:2023年3月末決算の上場企業2,329社(全上場企業の約6割)の有報

- 東京証券取引所(東証)、名古屋証券取引所(名証)、福岡証券取引所(福証)、札幌証券取引所(札証)のいずれかに上場している企業の有報

- 2023年7月31日までに提出された有報に限り、訂正有価証券報告書の情報は反映できておりません

- 男女の賃金の差異(以下の3区分の数値)

<属性データ収集における備考>

- (当該企業が上場している)市場区分:

- 東証プライム/東証スタンダード/東証グロース/その他 でカテゴライズ

- 従業員数:

- 10人以下/11~100人/101~300人/301~1,000人/1,001~3,000人/3,001人以上 でカテゴライズ

- (本店所在地の)地域:

- 都道府県データを収集し、分析のため地域データに変換

- 地域は 東北・北海道/北関東・甲信/首都圏/中部・北陸/近畿/中四国・九州 でカテゴライズ

- 地域と都道府県の対応は以下の通り

- 東北・北海道:北海道/青森県/岩手県/宮城県/秋田県/山形県/福島県

- 北関東・甲信:茨城県/栃木県/群馬県/山梨県/長野県

- 首都圏:埼玉県/千葉県/東京都/神奈川県

- 中部・北陸:新潟県/富山県/石川県/福井県/岐阜県/静岡県/愛知県

- 近畿:三重県/滋賀県/京都府/大阪府/兵庫県/奈良県/和歌山県

- 中四国・九州:鳥取県/島根県/岡山県/広島県/山口県/徳島県/香川県/愛媛県/高知県/福岡県/佐賀県/長崎県/熊本県/大分県/宮崎県/鹿児島県/沖縄県

- 業種:

- 業種(小分類)データを収集し、分析のため業種(大分類)データに変換

- 大分類は 製造業/卸売業/情報・通信業/サービス業/小売業/建設業/金融・保険業/運輸業/不動産業(※)/その他/不明 でカテゴライズ

※不動産業は分析時に該当社数が少ない場合、「その他」に含めることもある

- 本サイト記事の引用・転載の際は、必ず「出典:カオナビHRテクノロジー総研」と明記してください

- Webページなど電子的な媒体への引用・転載の場合、該当記事のURLも加えて掲載ください。

- 報道関係者様による引用・転載の場合、掲載動向の把握のため、こちらまでご連絡いただけますようお願い致します。

最近の投稿

- 2026年6月8日

- 2026年5月15日

- 2026年5月1日

- 2026年3月24日

- 2026年3月23日

カテゴリ別アーカイブ

年別アーカイブ

- 本サイト記事の引用・転載の際は、必ず「出典:カオナビHRテクノロジー総研」と明記してください

- Webページなど電子的な媒体への引用・転載の場合、該当記事のURLも加えて掲載ください。

- 報道関係者様による引用・転載の場合、掲載動向の把握のため、こちらまでご連絡いただけますようお願い致します。