タレントインテリジェンス総研調査レポートREPORT

「人的資本」ムーブメントに日本企業はどう向き合うべきか?

ISO30414、人材版伊藤レポート、コーポレートガバナンスコード改訂——。

今、「人的資本」に強い注目が集まっています。岸田文雄首相が2022年1月の施政方針演説で「人的投資が、企業の持続的な価値創造の基盤である」と発言し、人的資本の情報開示を企業へ求める姿勢を示し、大きな注目を集めています。

こうした流れのなかで、経営層から「我が社はどうすべきか?」と問われている人事の方も多いのではないでしょうか。

本レポートでは、現段階での人的資本に関する国内外の動向を簡単にご紹介し、日本企業がどのように向き合うべきかを考えていきます。

世界が注目する「人的資本」

色んな主張が飛び交っていて、なんとなく掴みにくい印象のある人的資本ムーブメントですが、①人的資本を重視する経営(人的資本経営)の視点での議論と、②どのような指標を整備し開示するか(指標・情報開示)という2つの議論があると整理して捉えると、理解しやすいと思います。両者は連動する関係にありますが、着目しているものの抽象度が異なるため、整理して捉えないと混乱しやすいです。具体的には、「人材版伊藤レポート」は前者の議論で、ISO30414やGRIスタンダードは後者の指標の議論です。

「人的資本」という概念は実は50年以上前から経済学の世界で扱われてきました。さまざまな定義はありますが、企業に利益をもたらしうる従業員の知識、技術、能力や、パーソナリティや志向性などをまとめて人的資本と呼ばれています。

ビジネス界で急速に「人的資本」が注目されるようになった契機としては2つ挙げられています。1つは、2008年に起きたリーマン・ショックの反省を踏まえ、投資家が企業の将来性を占うために財務諸表の数字だけではなく、その企業の従業員に関する情報に注目するようになった点です。こうした流れを踏まえて、特に将来的な利益をうむための従業員の確保や教育投資に注目されています。

2つ目は、欧州を中心としたESG投資ブームの流れです。ESGは、企業の環境・社会・ガバナンスへの取り組み状態を基準とした投資の考え方ですが、このうち「社会」の要因の一つとして従業員に注目されるようになりました。この流れの中では、労働者の権利保護や格差是正といったリスクマネジメントの文脈が強いのが特徴的です。

このように人的資本の議論の盛り上がりの背景には「投資家」の要望が強くあるため、社外開示を前提とした「共通の指標」が議論されるようになります。各国のさまざまな機関によって、人的資本に関連する指標・基準が整備されるようになりました。代表的なものとしては、ISO30414(国際標準化機構)や、ステークホルダー資本主義測定指標(世界経済フォーラム)、SASBスタンダード(サステナビリティ会計基準審査会)、GRIスタンダード(グローバル・レポーティング・イニシアティブ)です。いずれも企業が任意で用いる基準として示されていますが、こうした動きを参考にしながら、欧州や米国では強制力のある「制度」として、どのような項目を開示すべきかを整備しています。

これらの国際的な動きを受けて日本でも、東京証券取引所のCGコードの改訂で人的資本の開示が求められています。「新しい資本主義実現会議」でもより踏み込んで整備が進んでいます。(国内での動向については、このコラムの後半で解説をします)

米国の動き

国により公的に何をどこまで開示させるかを求めるかはばらつきがありますが、米国の動きは特に注目すべきでしょう。米国では、2020年8月に米国証券取引委員会(SEC)が、非財務情報に関する規則であるRegulation S-Kを改正し、人的資本に関する情報開示が義務化されました。しかし、開示内容については明示されておらず、どのような指標をどのように開示するかは企業に委ねられていました。

具体的な開示項目を示す動きとしては、米国の連邦議会で現在審議中の「Workforce Investment Disclosure Act of 2021」が挙げられます。この法案は、米国の証券取引所に上場する企業に対して、以下の8項目の情報開示を求めるものです。

法案には、この法律の制定後、米国証券取引委員会が以上の8項目をどのように数値化して公開するかを具体的に策定すると書かれています。また、もし米国証券取引委員会が2年以内に策定できなかった場合には、後述するISO30414を開示基準として用いることが明記されており、ISO30414 を意識した検討が行われていることがわかります。

法案は現在審議中ですが、制定されれば、日本企業も大きな影響を受けることになりそうです。

ISO30414

続いて、多くの注目を集めているISO30414について確認していきましょう。

そもそもISOとは、スイスに本部を置く非政府機関「International Organization for Standardization」(国際標準化機構)の略称で、この機関は国際的な取引を円滑に進められるように、さまざまな「規格」を制定しています。代表的なものだと、ネジ(ISO68)、非常口のマーク(ISO 7010)、カードのサイズ(ISO/IEC 7810)などが挙げられます。

ISOの規格は大きく3種類に分類されます。1つ目は、工業規格で、先ほど挙げたネジや非常口マークなどの規格です。2つ目は、マネジメントシステム規格で、こちらは食品安全、医療器具、環境などのマネジメント体制のあり方を定めるものです。日本では、日本産業規格(JIS規格)として翻訳や調整がなされ、公的な認証機能が整備されています。

3つ目は、ガイダンス規格と呼ばれるもので、あくまでも「手引書」という位置づけです。ISO30414もここに該当します。工業規格やマネジメント規格を定める文章では「〜しなければならない/〜とする(shall)」と表現されていますが、ガイダンス規格では「〜が望ましい(should)」や「(〜を開示することを)推奨する(recommend)」と表現されます。ちなみに、ISO30414以外のガイダンス規格には、企業や団体の社会的責任(SR)に関するISO26000があります。

それでは、最近目にするISO30414の「認証」とは何でしょうか。これは認証ビジネスの一環であり、企業が公開する人的資本の情報開示に関するレポートに対して、ISO30414で定められている項目や算出が行われているかを審査し、お墨つきを与えるものです。ISO30414では、11カテゴリー58項目の人的資本の情報について、それぞれどのように数値化すれば良いか計算式まで定められています。たとえば、「離職率」といっても色んな算出方法があります。これがISO30414という「共通の物差し」で数値化されているというお墨付きが第三者から与えられていることは、複数社の人的資本の情報を比較したい投資家にとっては一つの安心材料となるでしょう。

なお、認証にあたっては、算出方法に沿った数値化がなされているか否かだけではなく、データ収集の仕組み化の体制や、各指標の活用実態についてまで確認されるそうです。

※ISO30414での具体的な項目については、こちらで紹介しています。よろしければご参照ください。

日本の動向

ここからは、執筆時点での日本の動向について確認していきます。主要な動向は4つあります。

まずは、経済産業省によるによる「人材版伊藤レポート」(*1)「人材版伊藤レポート2.0」(*2)です。会計学の権威である伊藤邦雄氏を座長として、人的資本“経営”をおこなうために、いかに人材戦略を実践していくかという視点で観点がまとめられています。また、人的資本経営を実践する企業の取り組みを紹介する「実践事例集」(*3)も公開されています。

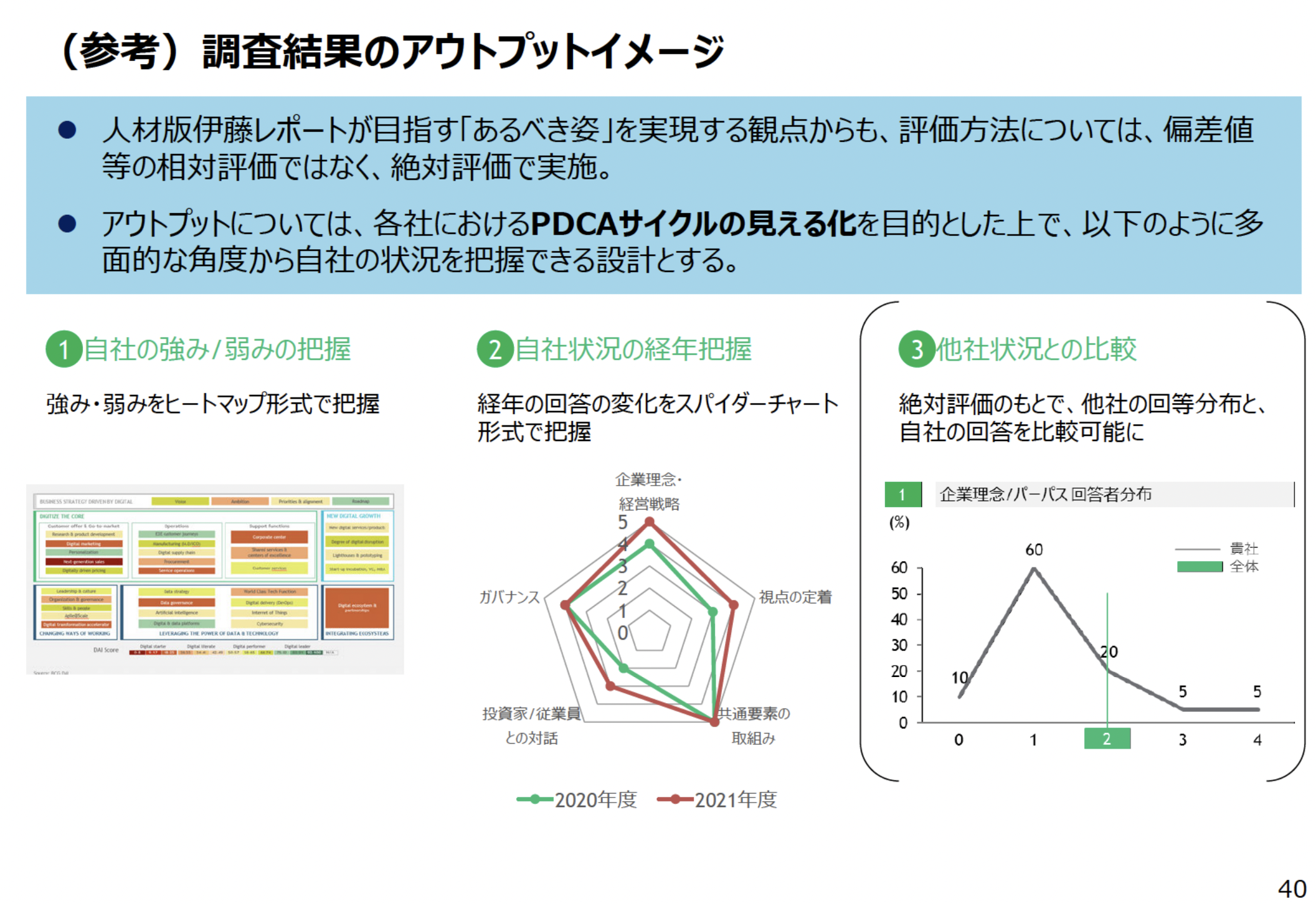

ここではレポートの詳細はご紹介しませんが、人事部視点では、これらの動きにわせて2021年度に実施された「人的資本経営に関する調査」にも注目する必要があるかもしれません。検討会資料を参照すると、「経年の回答の変化」を追う構想や、他社比較もフィードバックする意向が伺えます。こうした調査の結果を積極的に活用して、自社の人的資本経営を検討しても良いかもしれません。

画像引用:経済産業省・産業人材課 事務局説明資料

https://www.meti.go.jp/shingikai/economy/jinteki_shihon/pdf/001_04_00.pdf

2つ目は、コーポレート・ガバナンスコードの改訂です。2021年6月、東京証券取引所が市場区分再編にあわせて、人的資本の情報開示を要求するようにコーポレートガバナンスコードを改訂しました。多くの企業が改訂に合わせてガバナンス報告書の中で開示を行いました。具体的な開示項目は以下の通りで、ISO30414等と比べると、開示内容は限定的で、企業判断に委ねられる部分が大きいものものでした。

・従業員の多様性確保に関する状況

・多様性確保に向けた人材教育・社内環境整備に関する実施状況

・自社の経営戦略、経営課題と整合性がある人的資本や知的財産への投資状況

コーポレートガバナンスコードは2015年に策定されてから、これまで3年毎に改訂が重ねられています。今回は限定的な範囲だった人的資本に関する内容も、企業の開示実態や社会動向に合わせて、今後も広がる可能性もあるでしょう。

3つ目は、有価証券報告書に記載すべき内容の変更です。こちらはまだ方針が明らかになっただけですが、2022年6月に、金融審議会ディスクロージャーワーキング・グループが上場企業に対して提出が義務づけられている「有価証券報告書」にサステナビリティ情報の記載欄を新設し、その中で人的資本に関する記載欄を新設する方針を明らかにしました(*4)。発表資料では、以下の項目が挙げられています。

コーポレート・ガバナンスコードには法的拘束力はありませんが、有価証券報告書は金融商品取引法で定められているという点で強制力がある変更といえます。現状、新設時期や具体的にどのように開示を求めるかについてはまだ発表されていませんが、対象企業の人事は注目する必要がありそうです。

4つ目は、2022年夏中に発表されるとする「人的資本可視化指針」です。これは、内閣官房の「新しい資本主義実現会議」のワーキンググループである非財務情報可視化研究会により検討されているものであり、日本企業に開示を求める指標も含めた指針が発表される予定です。本稿執筆時点では、内閣官房のwebページ(*5)に原案が公開されています。ご関心の方はぜひご参照ください。

今、日本企業はどう向き合うべきか?

本レポートでは、人的資本に関する動向をまとめましたが、「人的資本の情報開示」については国際的にも議論中の状況であり、各社の人事は今後動向をウォッチしていく必要があるでしょう。ルールメイキングの途中なので、実務対応の観点では、特別な理由がない限りは、焦って体制構築や認証取得に動かなくても良いかもしれません。

しかし、既に各所が示すガイドラインや考え方は、どれも参考になるものが多いです。これらを取り入れながら、自社の人事関連指標の整理や、人事戦略を見つめ直してみても良いでしょう。

*2 経済産業省「人的資本経営の実現に向けた検討会 報告書 ~ 人材版伊藤レポート2.0~」

*3 経済産業省「人的資本経営の実現に向けた検討会 報告書 ~人材版伊藤レポート2.0~ 実践事例集」

*4金融庁 金融審議会「ディスクロージャーワーキング・グループ」報告の公表について(2022年6月13日)

*5 内閣官房非財務情報可視化研究会「人的資本可視化指針(案)」(2022年6月20日)

- 本サイト記事の引用・転載の際は、必ず「出典:カオナビ タレントインテリジェンス総研」と明記してください

- Webページなど電子的な媒体への引用・転載の場合、該当記事のURLも加えて掲載ください。

- 報道関係者様による引用・転載の場合、掲載動向の把握のため、こちらまでご連絡いただけますようお願い致します。

最近の投稿

- 2026年7月10日

- 2026年6月8日

- 2026年5月15日

- 2026年5月1日

- 2026年3月24日

カテゴリ別アーカイブ

年別アーカイブ

- 本サイト記事の引用・転載の際は、必ず「出典:カオナビ タレントインテリジェンス総研」と明記してください

- Webページなど電子的な媒体への引用・転載の場合、該当記事のURLも加えて掲載ください。

- 報道関係者様による引用・転載の場合、掲載動向の把握のため、こちらまでご連絡いただけますようお願い致します。