タレントインテリジェンス総研調査レポートREPORT

人的資本データベースから見える上場企業の現状と情報開示の現在地(速報版)② ~女性管理職比率編~

人的資本データの多くが有価証券報告書に掲載される契機に

2023年1月31日に改正「企業内容等の開示に関する内閣府令」が公布・施行され、2023年3月31日以後に終了する事業年度に係る有価証券報告書(以後「2023年3月末以降決算の有報」とする)から、人的資本、多様性に関する記載が新たに求められるようになりました。

2023年3月末以降決算の有報では、人的資本や多様性に関して、以下の対応の必要があります。

- 「サステナビリティに関する考え方及び取組」の記載欄の新設

- 以下の方針及び当該方針に関する指標の内容を、サステナビリティ情報の「記載欄」の「戦略」と「指標及び目標」において記載

- 人材の多様性の確保を含む人材育成の方針

- 社内環境整備の方針

- 以下の方針及び当該方針に関する指標の内容を、サステナビリティ情報の「記載欄」の「戦略」と「指標及び目標」において記載

- 多様性に関する指標の開示

- 提出会社やその連結子会社が「男女の賃金の差異」「女性管理職比率」「男性の育児休業取得率」の3指標を公表する場合は、公表する指標について有報等にも記載

この義務化は「人的資本や多様性に関する多くの指標が有報上で確認できるようになる契機」となり、分析可能なデータベースの形式とすることで、多くの示唆を得ることができるのではないかとカオナビHRテクノロジー総研では考えました。そこで、有報上に開示された人的資本等のデータ収集を行うこととなりました。

データ収集について

- 収集対象:2023年3月末決算の上場企業2,329社(全上場企業の約6割)の有報

- 東京証券取引所(東証)、名古屋証券取引所(名証)、福岡証券取引所(福証)、札幌証券取引所(札証)のいずれかに上場している企業の有報

- EDINET閲覧サイト(https://disclosure2.edinet-fsa.go.jp/WEEK0010.aspx)から抜粋しデータ収集を行った

- 2023年7月31日までに提出された有報に限り、訂正有価証券報告書の情報は反映できておりません

「人的資本データnavi β版」のご紹介

当初、分析結果のみを当総研で発表することを念頭に始めたデータ収集でしたが、収集したデータベースが一般に非常に有用なのでは?と思うに至りました。そこで「人的資本データnavi β版」というデータベースを公開することにしました。2023年3月末決算の上場企業データは、登録不要・無料でどなたでも見ることが可能です。 本サービスでカバーしている項目やできること、活用可能性については①の記事の新サービス「人的資本データnavi β版」の構築”のパートをご覧ください。

本調査レポートの位置づけ

本調査レポートは、「人的資本データnavi β版」の構築を通じ収集された人的資本データの集計・分析を行い、結果を速報版として公表するものです。調査対象は「2023年3月末決算の上場企業」であり、上場企業すべての現状を表すものではありませんが、国内の上場企業の6割程度はカバーされており、上場企業についての示唆を得ることは可能であると考えています。 今回の記事では、人的資本情報の開示において「多様性3指標」とも呼ばれる「男女の賃金の差異」「女性管理職比率」「男性育休取得率」のうち、「女性管理職比率」についての開示や数値の現状、属性別の傾向等をご紹介します。

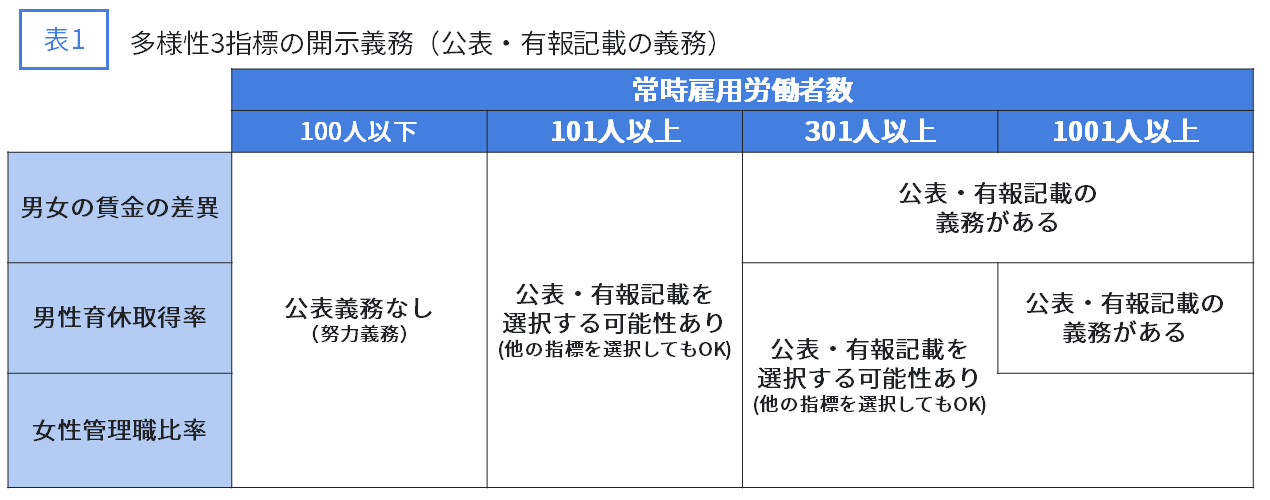

「女性管理職比率」の開示義務や定義

「女性管理職比率」は、「男女の賃金の差異」「男性育休取得率」と並んで、2023年3月末決算の有報から開示が義務化された指標です。この3指標は前述の通り、「多様性3指標」と括られることも多く、本調査レポートでもそのように呼ぶことがあります。 この多様性3指標は「有報での開示が義務化された」とよく表現をされますが、厳密にいうと以下のように開示が求められています。

- 多様性3指標はそれぞれ女性活躍推進法等に基づき、情報公表が求められている(例えば自社のホームページで数値を掲載するといったことが、情報公表の手段の1つ)

→情報が公表されている場合に、公表する指標について有報等においても記載が必要となる - 情報公表の義務の有無は、その企業の「常時雇用する労働者が何人か」で判断される

- 「公表義務が課される常時雇用労働者数が何人なのか」は、多様性3指標それぞれで異なっている

多様性3指標の開示義務について、簡易に整理したものが表1です。

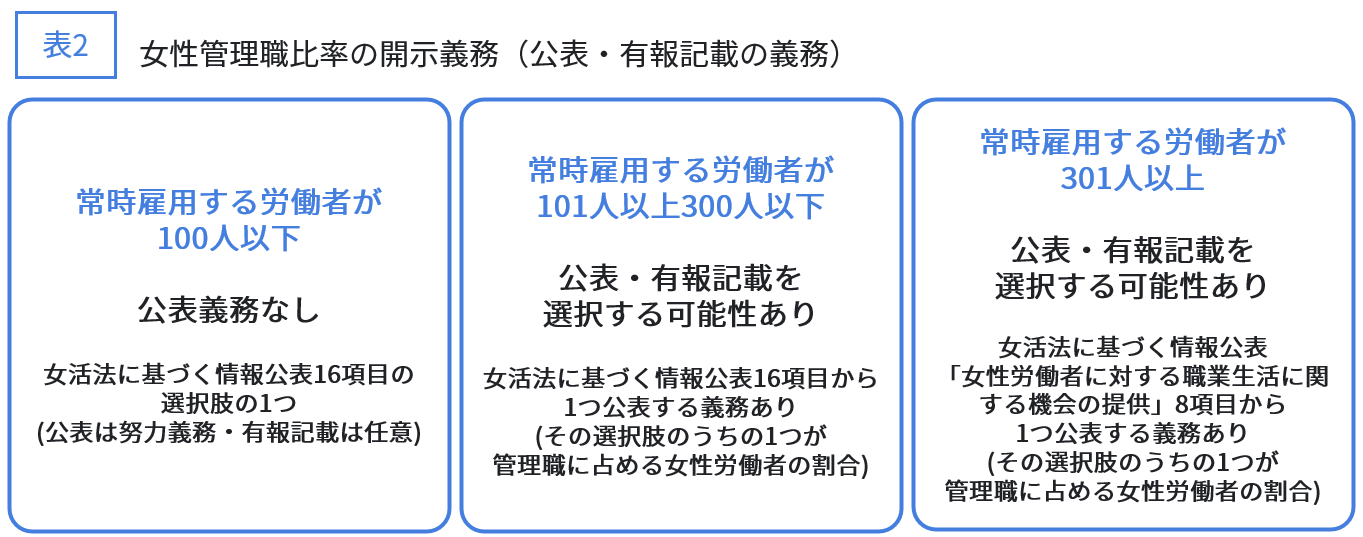

「女性管理職比率」のみの開示義務を詳細に見ると、表2の通りです。

「女性管理職比率」は厳密には開示義務はなく、「常時雇用する労働者が101人以上の事業主」において、公表する選択肢の1つです。しかしながら、後に見る通り、多くの企業が有報上での開示を選択しています。

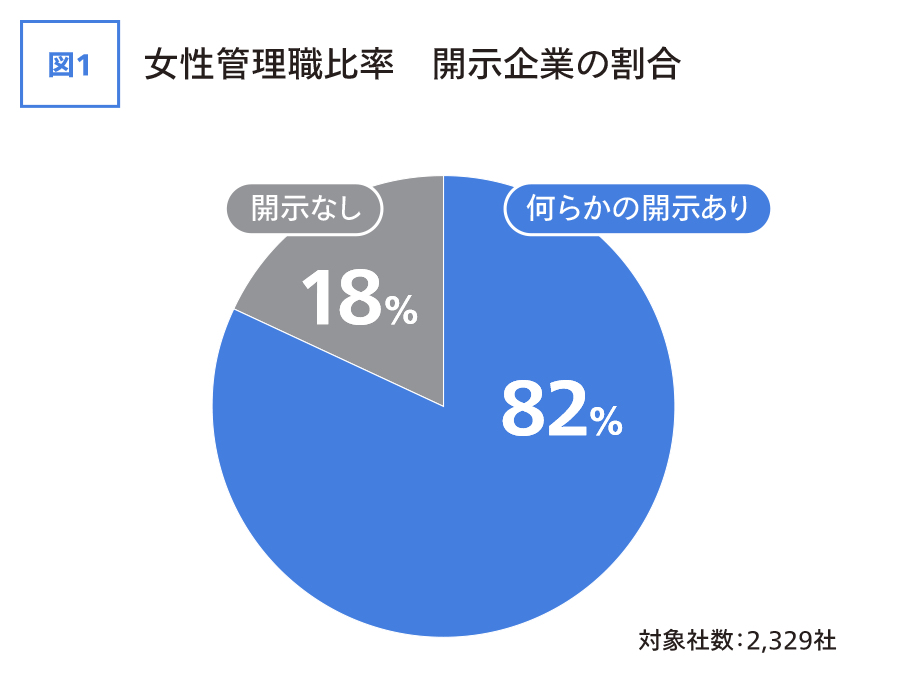

「女性管理職比率」の開示率

今回の調査対象は、2023年3月末決算の有報を提出した上場企業の2,329社ですが、図1の通り、約8割の企業が「女性管理職比率」を何らか開示をしています。これは前回記事で掲載した「男女の賃金の差異」とほぼ同じ開示率です。「常時雇用労働者が301人以上」の場合には開示義務がある「男女の賃金の差異」とほぼ同じということで、「女性管理職比率」は相対的に積極的な開示がなされていると言ってもよいかもしれません。

-

※連結子会社の数値のみを開示している場合など、どの値をその企業の数値とするか判断できないものは、数値の分布等の分析において、分析対象から外していますが、開示率は「何らかの開示あり」に含めています(以降の開示率グラフも同様)

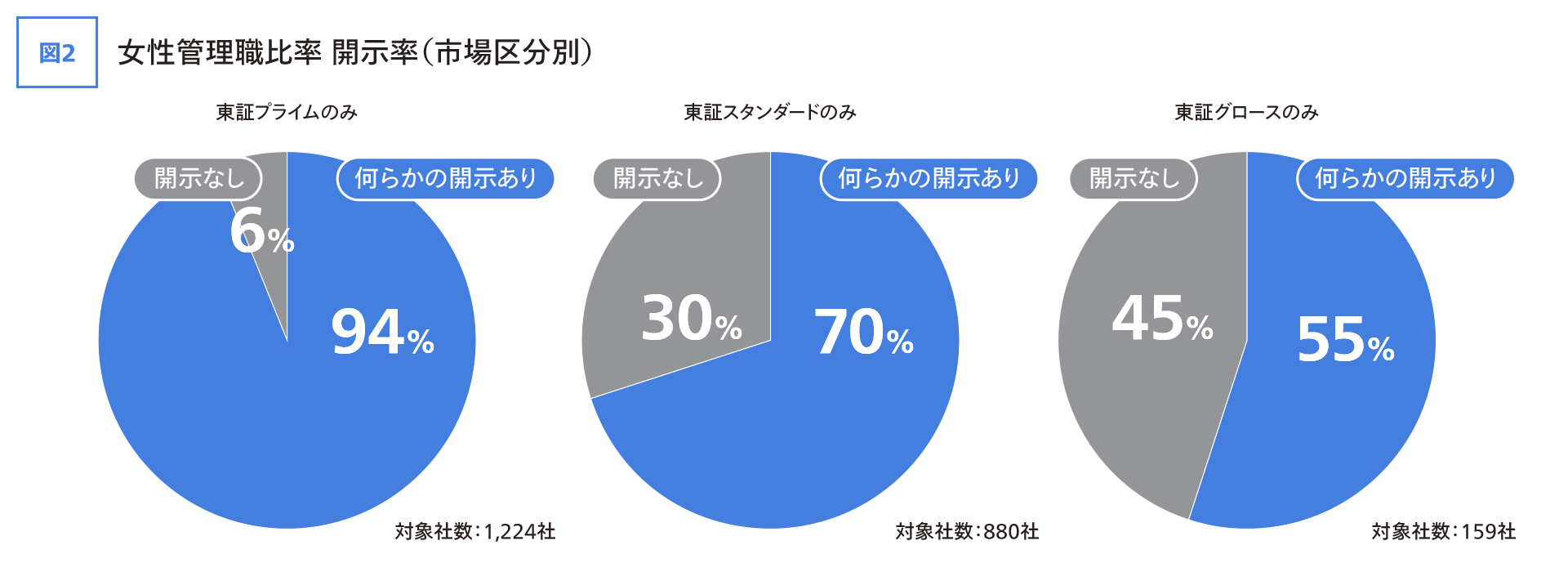

市場区分の中で、東証の3区分(東証プライム/東証スタンダード/東証グロース)で分けて開示率を出した結果が図2となります。

「女性管理職比率」の開示率は、東証プライムで9割強、東証スタンダードで7割、東証グロースで5割強と、上位の市場区分であるほど開示率が高いことが分かります。東証プライムとスタンダードは「男女の賃金の差異」とほぼ同様の開示率ですが、東証グロースの男女の賃金の差異の開示率は38%で、「女性管理職比率」の開示率の方が高いことが分かります。

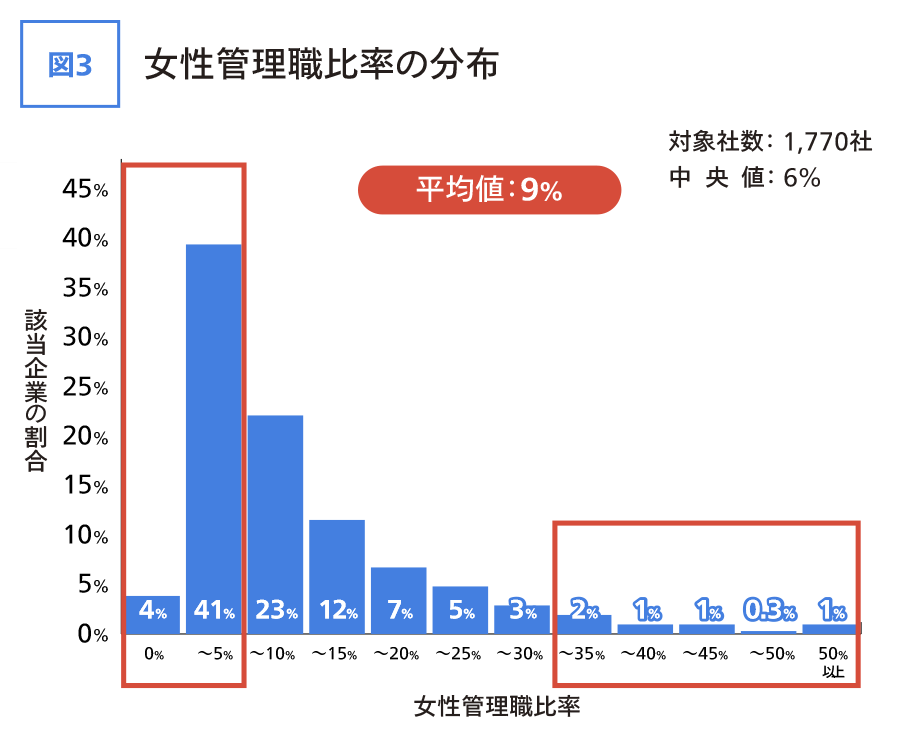

女性管理職比率の分布

ここからは、開示された「女性管理職比率」の実際の数値や分布を見ていきましょう。女性管理職比率の数値の分布を表したのが、図3です。

2003年以降、法人・団体等における課長相当職以上の者(≒管理職)に女性が占める割合を「30%以上」とすることが政府目標とされています。当初「2020年まで」という期限付きでしたが、現在はその期限での目標達成は断念され、「2020年代の可能な限り早期に」という表現に修正されています。各社の女性管理職比率の全体平均は「9%」、分析対象の上場企業1,770社のうち「女性管理職比率 5%未満」が5割弱を占め、政府目標である「30%以上」となった企業は5%程度です。「2020年代の可能な限り早期に」というのは、なかなか厳しそうな状況が見受けられます。

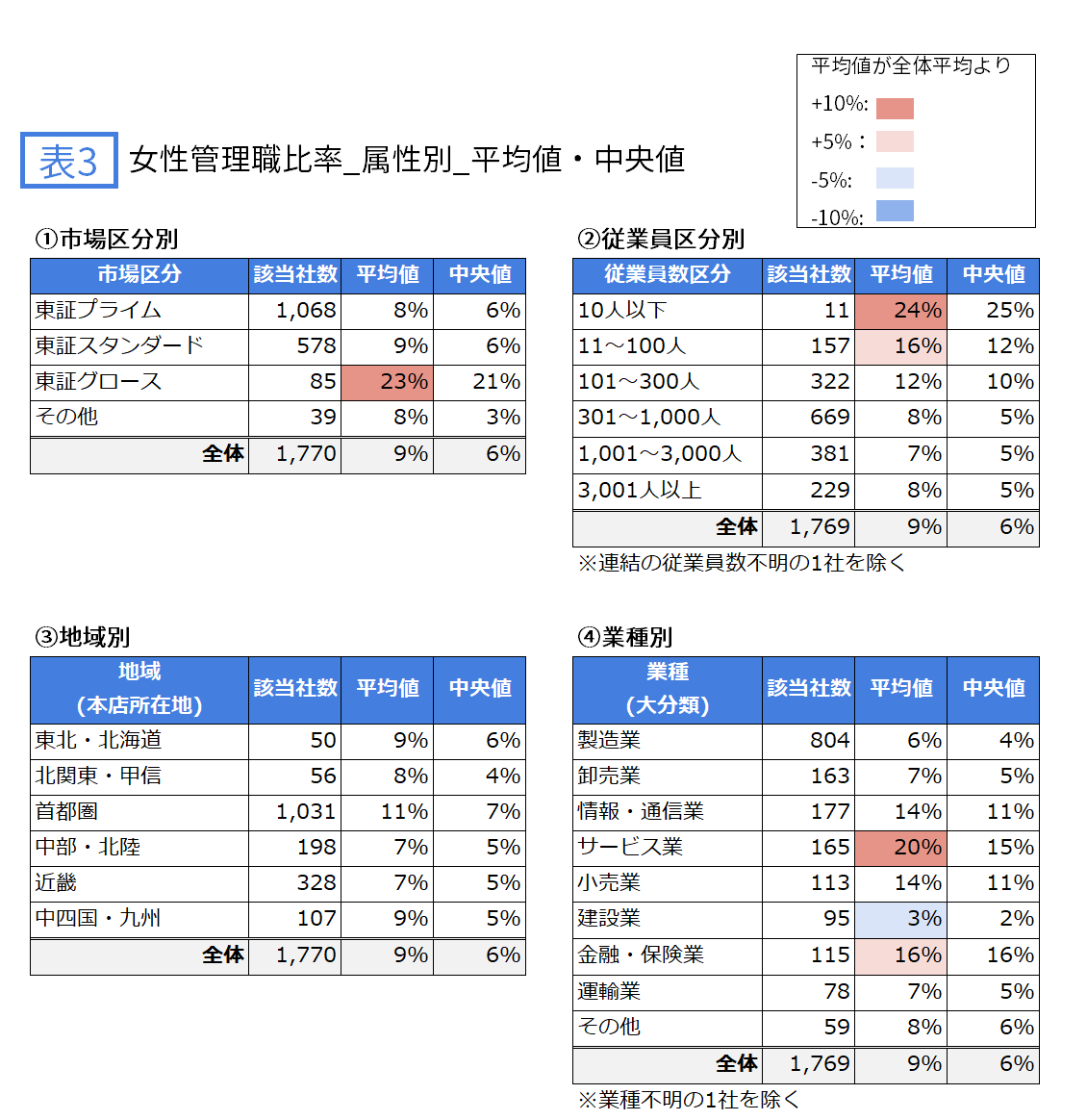

女性管理職比率 属性別の平均値・中央値

今回のデータ収集では、人的資本データと共に以下のデータを収集しており、属性別分析が可能となっています。属性としては以下のデータを収集しており、本レポート下部の「属性データ収集における備考」に詳細を記載します。

- (当該企業が上場している)市場区分

- 従業員数

- (本店所在地の)地域

- 業種

下記の表3は、女性管理職比率について、各社の数値の平均値・中央値を属性のカテゴリ別に示したものです。

①市場区分別では「東証グロース」の平均値が「23%」と、全体平均を大きく上回っています(濃赤)。該当社数が少ないこと、あるいは常時雇用労働者数が少ない企業が多いことで公表している企業に偏りがあることによる上振れの可能性もあります。しかしながら東証グロースは開示率も高く、女性管理職比率の実際の数値の高さが開示率につながったと考えることも、できるかもしれません。

②従業員数区分別では、「10人以下」の平均値が高め、「11~100人」がやや高め(薄赤)となっています。概して「100人以下」の小規模な企業が、女性管理職比率がやや高いと言えそうです。小規模な企業で女性の管理職登用が進むのは、なぜでしょうか。中には施策・制度の充実した企業もあると考えられますが、平均的に大企業以上に整っているのか、というとやや疑問があります。 筆者としては「中小企業の方が、大企業と比べて『管理職人材の不足』がより深刻だから」という理由があるのではないかと考えます。パーソル総合研究所の調査レポート(*1)によると、若手社員の「現在の会社で管理職になりたい」という管理職意向の肯定的回答は、大企業で35.5%、中小企業で27.7%と差があり(1%水準で有意)、中小企業の方が大企業よりも、やや意向が低いようです。ここでいう中小企業は従業員数1,000人未満を指し、弊社調査とは異なる区分ですが、「『管理職になる意欲のある人材不足』がより顕著なのは、中小企業だ」と言えそうです。よって、従来は活用が進んでいなかった女性の管理職登用に、より積極的になるのが中小企業であるという仮説で、これは①市場区分別で、成長企業が多く含まれるだろう東証グロースの女性管理職比率が高いことともなじむのではないでしょうか。

③地域別では「首都圏」が少し高めなものの、あまり差はありません。④業種別では差が明らかで、「サービス業」で高め、「金融・保険業」でやや高め、「建設業」でやや低めの結果となりました。 「サービス業」は「他の分類に属さないサービス」を含んでおり、各社で共通する要素が見出しにくいですが、

- 接客や対人支援を展開する企業を含んでおり、女性の就業者が多い

- 新しいビジネスを営む成長企業を含んでおり、必要な管理職数に対して、相対的になり手が少ないため、女性が登用されやすい

- 女性管理職比率の平均値が高い東証グロースの企業がやや多い

といったことが、あるかもしれません。

「金融・保険業」は女性管理職比率がやや高めですが、前回記事において「男女の賃金の差異(全労働者区分)」が大きい業種になっています。「金融・保険業」を除くと、女性管理職比率の平均値が高い業種は、男女の賃金の差異(全労働者区分)は小さいという関係に概ねなっています。女性管理職の割合が多ければ、女性の平均賃金は高くなり、男女の差異が小さくなると一般的に思われますので、この関係は自然なもので、「金融・保険業」のねじれの関係に特殊な理由がありそうです。 本調査だけでその理由を明らかにできませんが、いわゆる総合職と比較して、一般職の賃金は一般的に低く、

- 金融・保険業では従業員のうち一般職が占める割合が高い

- その一般職に女性の割合が高い

といった事情があることは、想像ができます。現在、一般職から総合職への転換を積極的に行う、あるいは男性も勤務地が限定されたコースで勤務するケースは増えており、本業種の男女の賃金の差異は縮小していくとは思われますが、慣習を変えていくことは大きなエネルギーがいることは間違いありません。

女性管理職比率編のまとめ

今回は女性管理職比率の有報における開示・分布の状況や、属性別の傾向を見てきました。 以下のような点が、今回見出されました。

<開示の状況>

- 調査対象の8割程度の企業が開示をしている

- 市場区分ごとに開示率に差はある(東証プライム>スタンダード>グロース)が、男女の賃金の差異の開示率と比較すると、東証グロースの開示率がやや高く、開示に積極的である

<分布の状況>

- 女性管理職比率の全体平均は「9%」、分析対象の企業のうち「女性管理職比率 5%未満」が5割弱を占める

- 「2020年代の可能な限り早期に30%以上」という政府目標があるが、「女性管理職比率 30%以上」は分析対象企業の5%程度しか存在しない

<属性別の傾向>

- 「東証グロース」と「従業員数100人未満」の企業で、女性管理職比率が高い傾向にある

- 業種別の差が明らかにある

- 女性管理職比率が高い業種:サービス業/金融・保険業

- 女性管理職比率が低い業種:建設業

- 女性管理職比率の平均値が高い業種は、男女の賃金の差異は小さいという関係に概ねなっているが、「金融・保険業」だけは例外

- 「金融・保険業」は女性管理職比率が高いが、男女の賃金の差異は大きい → 総合職と比較して、賃金が一般的に低いとされる一般職に女性が多いからではないか

採用の段階で女性労働者が少ない、出産・育児でキャリアが停滞あるいは途絶えてしまう、女性自身のアピールが少なく優秀とみなされづらい、逆に周囲は認めているが女性自身の自信が足りずなかなか管理職になってもらえない等、企業によって女性管理職比率向上の障壁となっているものは異なりますし、家庭内の性別役割分業意識など1社が頑張ってもなかなか解消されないものもあるでしょう。現状の全体平均9%からすると、政府目標の30%も遠い道のりに思えますが、新興ビジネスが多く含まれそうな東証グロースやサービス業は平均値が20%台であり、過去の経緯や積み重ねさえなければ、意外と早く到達できるのかもしれません。

女性管理職比率は30%以上という政府目標が長く掲げられていますが、「30%」は通過点に過ぎず、本質的には「50%」に近づけるべきものだと筆者は考えます。50%に近づくほど、慣習やバイアスといった目に見えない障壁に取り組む必要が表れます。企業のみならず、社会で一体となり、格差解消に取り組んでいきたいものです。

次回は多様性3指標の「男性の育児休業取得率」に焦点を当て、レポートをする予定です。

データ収集における備考

<データ収集実施詳細>

- 収集対象の有報に記載の以下の項目のデータを収集

(属性データについては下記<属性データ収集における備考>を参照のこと)- 男女の賃金の差異(以下の3区分の数値)

- 全労働者(=全体)

- 正規雇用

- 非正規雇用

- 育児休業取得率(以下の3区分の数値)

- 全体

- 男性

- 女性

- 役職者の女性比率

- 管理職に占める女性労働者の割合

- 女性役員比率

- 平均

- 平均年齢

- 平均勤続年数

- 平均年間給与

- 従業員1人あたりの平均研修時間

- 従業員1人あたりの平均研修費

- 収集対象:2023年3月末決算の上場企業2,329社(全上場企業の約6割)の有報

- 東京証券取引所(東証)、名古屋証券取引所(名証)、福岡証券取引所(福証)、札幌証券取引所(札証)のいずれかに上場している企業の有報

- 2023年7月31日までに提出された有報に限り、訂正有価証券報告書の情報は反映できておりません

- 男女の賃金の差異(以下の3区分の数値)

<属性データ収集における備考>

- (当該企業が上場している)市場区分:

- 東証プライム/東証スタンダード/東証グロース/その他 でカテゴライズ

- 従業員数:

- 10人以下/11~100人/101~300人/301~1,000人/1,001~3,000人/3,001人以上 でカテゴライズ

- (本店所在地の)地域:

- 都道府県データを収集し、分析のため地域データに変換

- 地域は 東北・北海道/北関東・甲信/首都圏/中部・北陸/近畿/中四国・九州 でカテゴライズ

- 地域と都道府県の対応は以下の通り

- 東北・北海道:北海道/青森県/岩手県/宮城県/秋田県/山形県/福島県

- 北関東・甲信:茨城県/栃木県/群馬県/山梨県/長野県

- 首都圏:埼玉県/千葉県/東京都/神奈川県

- 中部・北陸:新潟県/富山県/石川県/福井県/岐阜県/静岡県/愛知県

- 近畿:三重県/滋賀県/京都府/大阪府/兵庫県/奈良県/和歌山県

- 中四国・九州:鳥取県/島根県/岡山県/広島県/山口県/徳島県/香川県/愛媛県/高知県/福岡県/佐賀県/長崎県/熊本県/大分県/宮崎県/鹿児島県/沖縄県

- 業種:

- 業種(小分類)データを収集し、分析のため業種(大分類)データに変換

- 大分類は 製造業/卸売業/情報・通信業/サービス業/小売業/建設業/金融・保険業/運輸業/不動産業(※)/その他/不明 でカテゴライズ

※不動産業は分析時に該当社数が少ない場合、「その他」に含めることもある

- 本サイト記事の引用・転載の際は、必ず「出典:カオナビ タレントインテリジェンス総研」と明記してください

- Webページなど電子的な媒体への引用・転載の場合、該当記事のURLも加えて掲載ください。

- 報道関係者様による引用・転載の場合、掲載動向の把握のため、こちらまでご連絡いただけますようお願い致します。

最近の投稿

- 2026年7月10日

- 2026年6月8日

- 2026年5月15日

- 2026年5月1日

- 2026年3月24日

カテゴリ別アーカイブ

年別アーカイブ

- 本サイト記事の引用・転載の際は、必ず「出典:カオナビ タレントインテリジェンス総研」と明記してください

- Webページなど電子的な媒体への引用・転載の場合、該当記事のURLも加えて掲載ください。

- 報道関係者様による引用・転載の場合、掲載動向の把握のため、こちらまでご連絡いただけますようお願い致します。