カオナビHRテクノロジー総研調査レポートREPORT

人的資本データベースから見える上場企業の現状と情報開示の現在地 ~女性管理職比率編~

人的資本データについて

2023年1月31日に改正「企業内容等の開示に関する内閣府令」が公布・施行され、有価証券報告書(以下、「有報」という)には人的資本、多様性に関する記載が新たに求められるようになりました。

- 男女の賃金の差異

- 女性管理職比率

- 男性の育児休業取得率

この3指標について、提出会社やその連結子会社が公表している場合には、公表する指標について有報にも記載をする必要があります。カオナビでは、上記の3指標を含め、上場企業が有報上で公表する人的資本・多様性に関する数値についてデータ収集を行い、人的資本データnavi β版として公開をしています。naviについての詳細は過去記事の「人的資本データベースから見える上場企業の現状と情報開示の現在地(速報版)① ~男女の賃金の差異編~(2023年12月)」をご覧ください。

<人的資本データnavi β版 画面イメージ>

人的資本データnavi β版上では2023年3月末決算の有報から収集をはじめ、2024年3月末決算までの有報のデータを収集し終えています。これにより、2023年度に決算があった全上場企業の情報を基本的に網羅したデータベースが完成し、カオナビHRテクノロジー総研としても分析が行えるようになりました。今回は「女性管理職比率」の指標に焦点を絞り、上場企業の開示状況や実際の女性管理職比率の分布を見ていきます。

女性管理職比率の開示義務や算出方法

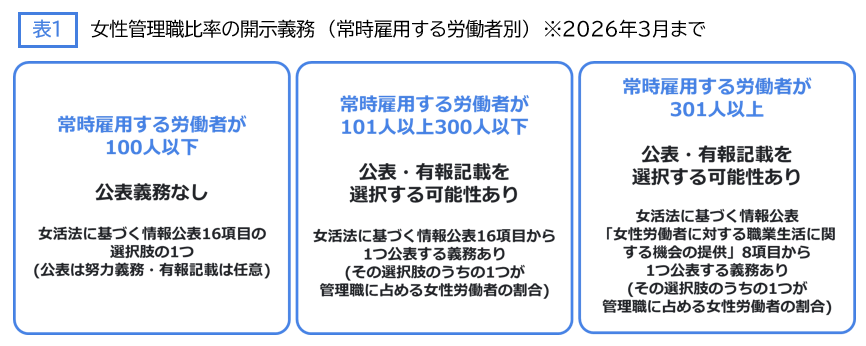

本題に入る前に、女性管理職比率を有報上で開示しなくてはならない企業について補足します。

女性管理職比率を含む、多様性3指標はすべての企業に公表の義務がある訳ではありません。厳密にいえば

- 各指標は女性活躍推進法等に基づき、情報公表が求められている(例えば自社のホームページで数値を掲載するといったことが、情報公表の手段の1つ)

→情報が公表されている場合に、公表する指標について有報においても記載が必要となる

- 情報公表の義務の有無は、その企業の「常時雇用する労働者が何人か」で判断される

- 「公表義務が課される常時雇用労働者数が何人なのか」は、多様性3指標それぞれで異なっている

「女性管理職比率」は厳密には開示義務はなく、「常時雇用する労働者が101人以上の事業主」において、公表する選択肢の1つです。しかしながら、後に見る通り、多くの企業が有報上での開示を選択しています。また、表1では「※2026年3月まで」と記載していますが、これについては後述の項目で説明いたします。

本調査レポートについて

- 概要:上場企業3,894社の女性管理職比率の有報上での開示状況および開示された数値の分布や傾向を捉える

- 収集データについて

- データ収集対象:2023年4月~2024年3月末決算の有報で、東京証券取引所(東証)、名古屋証券取引所(名証)、福岡証券取引所(福証)、札幌証券取引所(札証)のいずれかに上場している企業のもの

- EDINET閲覧サイト(https://disclosure2.edinet-fsa.go.jp/WEEK0010.aspx)から抜粋しデータ収集を行った

- 2023年4月~9月決算の有報に関しては2024年1月31日までに、2023年10月~2024年3月決算の有報に関しては2024年6月30日までに、EDINETに掲載された有報に対象を限定し、訂正有報の情報は反映できていない場合があります

女性管理職比率の開示状況

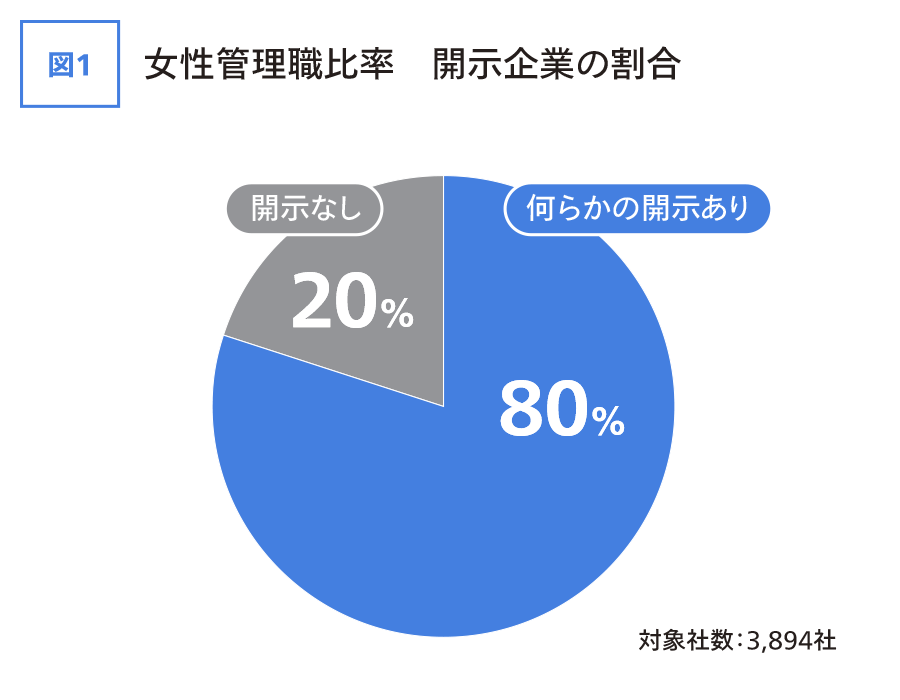

今回の調査対象は2023年度決算の有報を提出した上場企業3,894社ですが、図1の通り、80%の企業が「女性管理職比率」を何らか開示しています。女性管理職比率は、「常時雇用する労働者が101人以上の事業主」において公表する選択肢としているものの、公表義務がある訳ではありません。それにも関わらず、80%と高い開示率を示しており、企業の積極的な情報開示への姿勢が伺えます。

-

※連結子会社の数値のみを開示している場合など、どの値をその企業の数値とするか判断できないものは、数値の分布等の分析において、分析対象から外していますが、開示率は「何らかの開示あり」に含めています(以降の開示率グラフも同様)

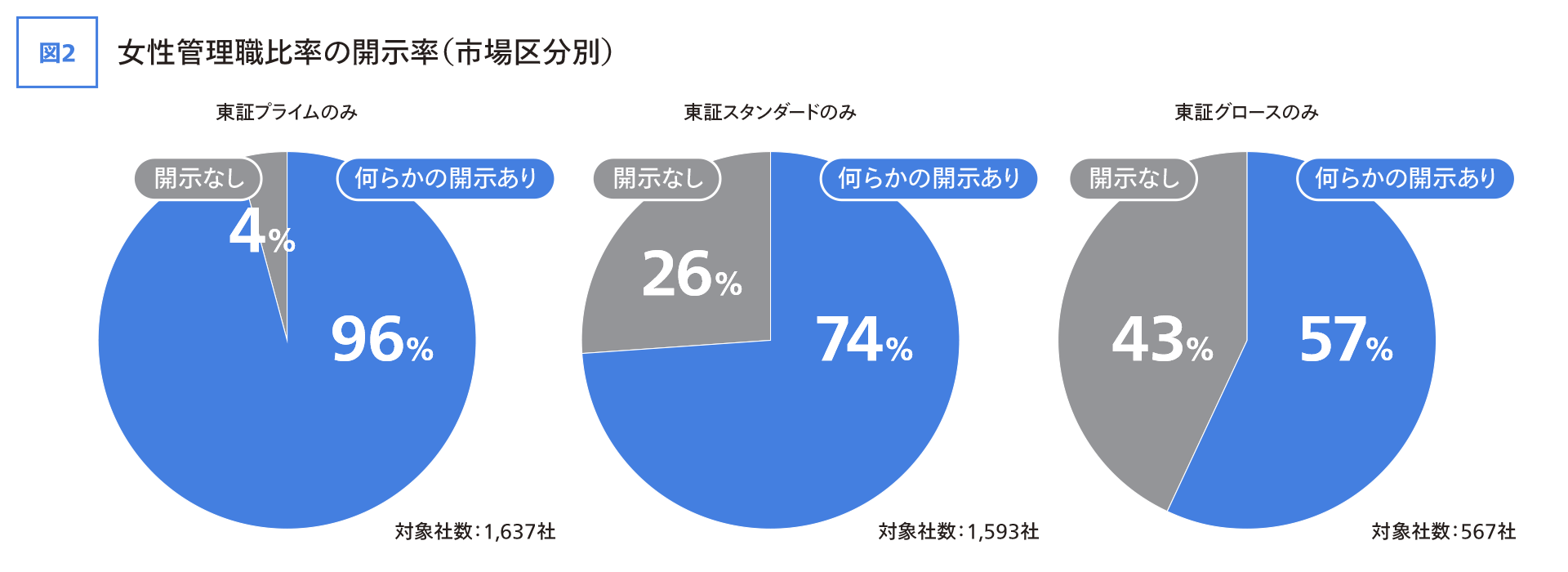

市場区分の中で、東証の3区分(東証プライム/東証スタンダード/東証グロース)で分けて開示率を出した結果が図2となります。

「女性管理職比率」の開示率は、東証プライムで9割強、東証スタンダードで7割弱、東証グロースで5割強と、上位の市場区分であるほど開示率が高いことが分かります。全体での開示率は80%と高い数値ですが、区分別でみると各市場での開示率の差は大きいようです。

女性管理職比率の分布

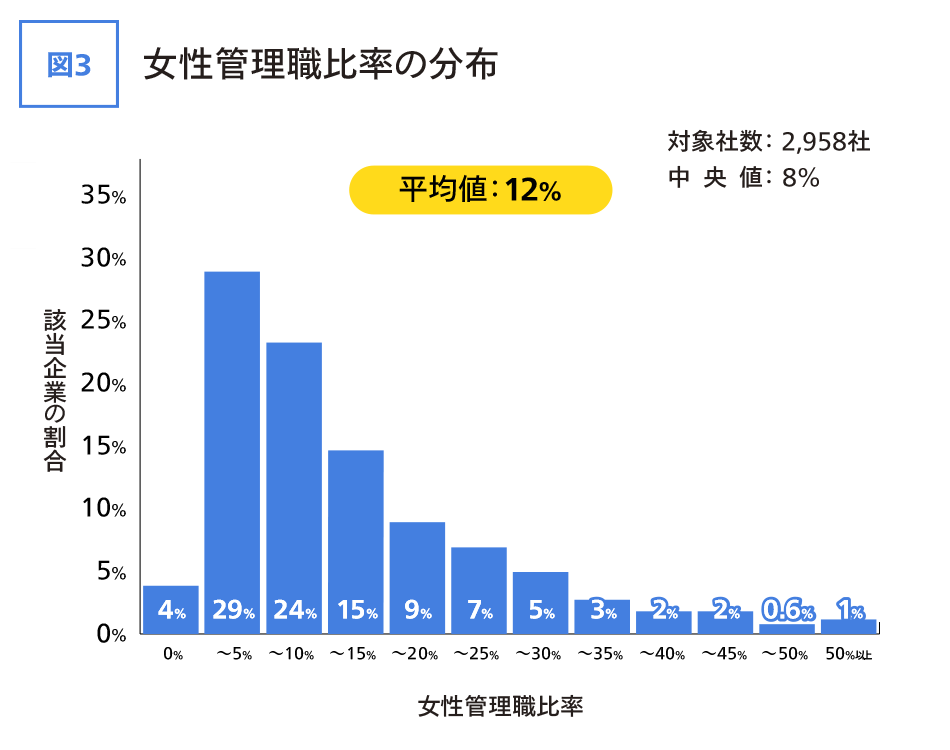

ここからは、開示された「女性管理職比率」の実際の数値や分布を見ていきましょう。女性管理職比率の数値の分布を表したのが、図3です。

2003年以降、法人・団体等における課長相当職以上の者(≒管理職)に女性が占める割合を「30%以上」とすることが政府目標とされています。当初「2020年まで」という期限付きでしたが、現在はその期限での目標達成は断念され、「2020年代の可能な限り早期に」という表現に修正されています。各社の女性管理職比率の全体平均は「12%」、分析対象の上場企業2,958社のうち「女性管理職比率 5%未満」が3割弱を占めています。政府目標である女性管理職比率「30%以上」を達成している企業の割合は、8.6%程度です。

このような現状を国際的にみると、より課題の大きさが浮き彫りになります。労働政策研究・研修機構「データブック国際労働比較2025」(*1)によると、日本の女性管理職比率(14.6%)は諸外国と比較して低いことがわかります。アメリカ(42.6%)やフランス(38.9%)などの欧米諸国だけでなく、シンガポール(39.6%)やマレーシア(24.6%)などのアジア諸国からも後れをとっている状況です。政府目標である女性管理職比率「30%以上」を達成したとしても、諸外国の水準には依然として及ばないことになります。

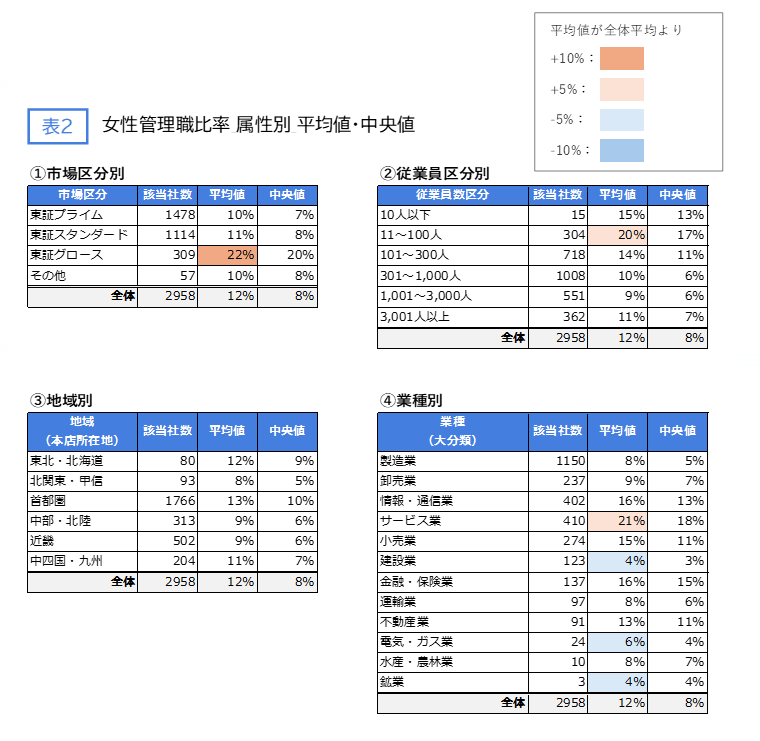

女性管理職比率 属性別の平均値・中央値

下記の表2は、女性管理職比率について、平均値・中央値を属性のカテゴリ別に示したものです。  ①市場区分別では「東証グロース」の平均値が「22%」と、全体平均を大きく上回っています。 ②従業員区分別では、100人以下の平均値が高く、特に11~100人は全体平均を少し上回っています。③地域別では、「首都圏」と「東北・北海道」が他の地域と比べると少し高い程度で、目立った差はありません。 ④業種別では、「サービス業」が全体平均より高く、一方で、「建設業」「電気・ガス業」「鉱業」は全体平均より低い結果です。 「サービス業」は接客や対人支援を展開する企業を含んでおり、女性労働者が多いからかと推測しましたが、総務省統計局「労働力調査」(*1)によると「サービス業」において男女比に大きな差はないことから、男女の労働者割合が直接関連しているとは考えにくそうです。女性管理職比率の差異は、労働者割合の男女比ではなく、男女間の雇用形態や企業文化の違いによるものと考えられます。

①市場区分別では「東証グロース」の平均値が「22%」と、全体平均を大きく上回っています。 ②従業員区分別では、100人以下の平均値が高く、特に11~100人は全体平均を少し上回っています。③地域別では、「首都圏」と「東北・北海道」が他の地域と比べると少し高い程度で、目立った差はありません。 ④業種別では、「サービス業」が全体平均より高く、一方で、「建設業」「電気・ガス業」「鉱業」は全体平均より低い結果です。 「サービス業」は接客や対人支援を展開する企業を含んでおり、女性労働者が多いからかと推測しましたが、総務省統計局「労働力調査」(*1)によると「サービス業」において男女比に大きな差はないことから、男女の労働者割合が直接関連しているとは考えにくそうです。女性管理職比率の差異は、労働者割合の男女比ではなく、男女間の雇用形態や企業文化の違いによるものと考えられます。

女性管理職比率編のまとめ

今回は女性管理職比率の有報における開示・分布の状況や、属性別の傾向を見てきました。 以下のような点が、今回見出されました。

<開示の状況>

- 2023年度決算の有報を提出した上場企業3,894社のうち80%の企業が開示をしている

- 市場区分ごとの開示率に差はある(東証プライム>スタンダード>グロース)が、開示が義務でないことを考慮すると、どの市場区分も開示へは積極的と感じる

<分布の状況>

- 女性管理職比率の全体平均は「12%」

- 女性管理職比率30%以上を達成している企業の割合は、分析対象企業のうち8.6%

- 「2020年代の可能な限り早期に30%以上」という政府目標にはまだ遠い

- 目標を達成したとしても、諸外国と比較すると依然として低い水準にとどまる

<属性別の傾向>

- 「東証グロース」と「従業員数100人以下」の企業で、女性管理職比率が高い傾向にある

- 業種別での差は大きい

- 女性管理職比率が高い業種:サービス業

- 女性管理職比率が低い業種:鉱業/建設業/電気・ガス業

- 男女間での雇用形態や企業文化の違いによるものと考えられる

- 地域別では目立った差は見られない

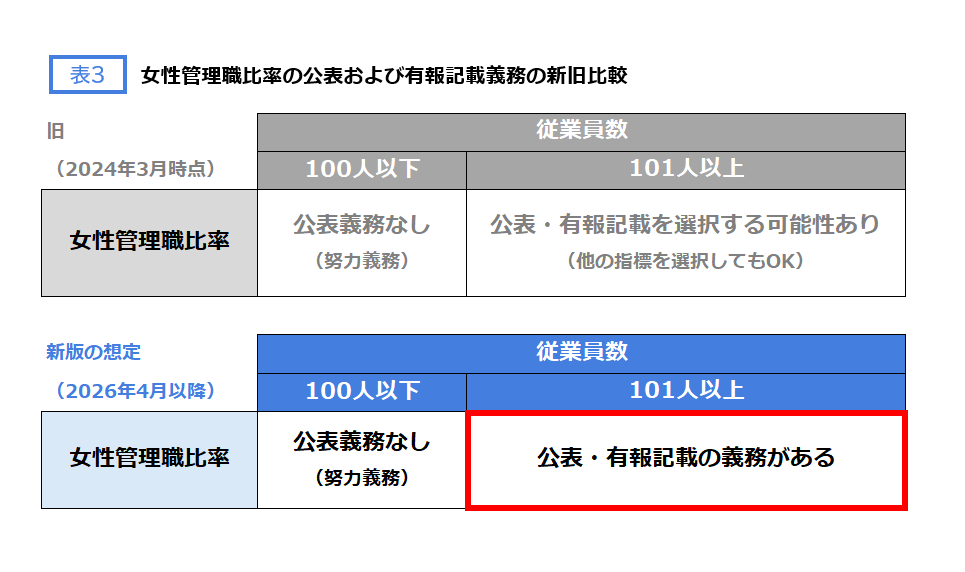

女性管理職比率の公表を義務化

表3に女性管理職比率の公表および有報記載義務の新旧比較を示しました。2026年4月以降、従業員101人以上の企業において、女性管理職比率の公表・有報への記載が義務化されます。今回の公表・有報記載の義務化により、より実態に即した結果が得られることになるでしょう。

データ収集における備考

<データ収集実施詳細>

- 収集対象の有報に記載の以下の項目のデータを収集

(属性データについては下記<属性データ収集における備考>を参照のこと)- 男女の賃金の差異(以下の3区分の数値)

- 全労働者(=全体)

- 正規雇用

- 非正規雇用

- 育児休業取得率(以下の3区分の数値)

- 全体

- 男性

- 女性

- 役職者の女性比率

- 管理職に占める女性労働者の割合

- 女性役員比率

- 平均

- 平均年齢

- 平均勤続年数

- 平均年間給与

- 従業員1人あたりの平均研修時間

- 従業員1人あたりの平均研修費

- 男女の賃金の差異(以下の3区分の数値)

- 収集データについて:

- データ収集対象:2023年4月~2024年3月末決算の有報で、東京証券取引所(東証)、名古屋証券取引所(名証)、福岡証券取引所(福証)、札幌証券取引所(札証)のいずれかに上場している企業のもの

- EDINET閲覧サイト(https://disclosure2.edinet-fsa.go.jp/WEEK0010.aspx)から抜粋しデータ収集を行った

- 2023年4月~9月決算の有報に関しては2024年1月31日までに、2023年10月~2024年3月決算の有報に関しては2024年6月30日までに、EDINETに掲載された有報に対象を限定し、訂正有報の情報は反映できていない場合があります

<属性データ収集における備考>

- (当該企業が上場している)市場区分:

- 東証プライム/東証スタンダード/東証グロース/その他 でカテゴライズ

- 従業員数:

- 10人以下/11~100人/101~300人/301~1,000人/1,001~3,000人/3,001人以上 でカテゴライズ

- (本店所在地の)地域:

- 都道府県データを収集し、分析のため地域データに変換

- 地域は 東北・北海道/北関東・甲信/首都圏/中部・北陸/近畿/中四国・九州 でカテゴライズ

- 地域と都道府県の対応は以下の通り

- 東北・北海道:北海道/青森県/岩手県/宮城県/秋田県/山形県/福島県

- 北関東・甲信:茨城県/栃木県/群馬県/山梨県/長野県

- 首都圏:埼玉県/千葉県/東京都/神奈川県

- 中部・北陸:新潟県/富山県/石川県/福井県/岐阜県/静岡県/愛知県

- 近畿:三重県/滋賀県/京都府/大阪府/兵庫県/奈良県/和歌山県

- 中四国・九州:鳥取県/島根県/岡山県/広島県/山口県/徳島県/香川県/愛媛県/高知県/福岡県/佐賀県/長崎県/熊本県/大分県/宮崎県/鹿児島県/沖縄県

- 業種:

- 業種(小分類)データを収集し、分析のため業種(大分類)データに変換

- 大分類は 製造業/卸売業/情報・通信業/サービス業/小売業/建設業/金融・保険業/運輸業/不動産業/電気・ガス業/水産・農林業/鉱業 でカテゴライズ

- 本サイト記事の引用・転載の際は、必ず「出典:カオナビHRテクノロジー総研」と明記してください

- Webページなど電子的な媒体への引用・転載の場合、該当記事のURLも加えて掲載ください。

- 報道関係者様による引用・転載の場合、掲載動向の把握のため、こちらまでご連絡いただけますようお願い致します。

最近の投稿

- 2026年2月20日

- 2026年2月6日

- 2026年1月15日

- 2026年1月9日

- 2025年11月20日

カテゴリ別アーカイブ

年別アーカイブ

- 本サイト記事の引用・転載の際は、必ず「出典:カオナビHRテクノロジー総研」と明記してください

- Webページなど電子的な媒体への引用・転載の場合、該当記事のURLも加えて掲載ください。

- 報道関係者様による引用・転載の場合、掲載動向の把握のため、こちらまでご連絡いただけますようお願い致します。